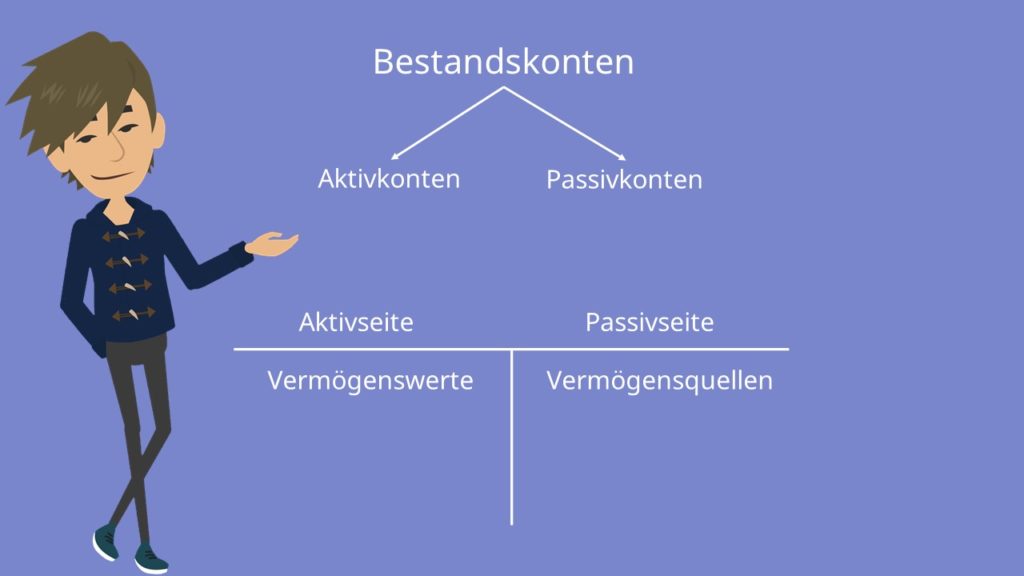

Aktivkonten sind alle Konten, die sich auf der Aktivseite der Bilanz befinden. Dazu zählen Konten wie z.B. Gebäude, Maschinen, Fuhrpark oder Kasse.Aktiv-Konten

Die Aktivkonten zeigen das Vermögen des Unternehmens an. Auf einem Konto auf der Aktiv-Seite kann man sehen, über welche Vermögenswerte das Unternehmen verfügt. Dazu gehört zum Beispiel der Kassenbestand, die Saldi der Bankkonten, Anlagegegenstände wie Autos oder Immobilien.Die Konten Kasse und Bank sind Aktivkonten. Das Konto Bank nimmt zu, weil du die 500 € einzahlst, diesen Zugang buchst du im Soll. Das Konto Kasse nimmt entsprechend im Haben um den gleichen Betrag ab.

Woher weiß ich ob Bestandskonto oder erfolgskonto : Bestandskonten werden über die Bilanz abgeschlossen, Erfolgskonten über die Gewinn- und Verlustrechnung.

Wann ist ein Konto passiv

Während sich der Anfangsbestand eines Aktivkontos auf der Aktivseite befindet, steht der Endbestand auf der Passivseite. Konten wie Bankverbindlichkeiten oder Spareinlagen, die das Eigen- und Fremdkapital eines Unternehmens betreffen, sind Passivkonten, die auf der Passivseite der Bilanz ausgewiesen werden.

Welche Konten sind passive Bestandskonten : Zu den passiven Bestandskonten gehören zum Beispiel:

- Verbindlichkeiten aus Leistungen und Lieferungen.

- Eigenkapital.

- Fremdkapital.

- Hypotheken und Darlehen.

- Rückstellungen.

Während sich der Anfangsbestand eines Aktivkontos auf der Aktivseite befindet, steht der Endbestand auf der Passivseite. Konten wie Bankverbindlichkeiten oder Spareinlagen, die das Eigen- und Fremdkapital eines Unternehmens betreffen, sind Passivkonten, die auf der Passivseite der Bilanz ausgewiesen werden.

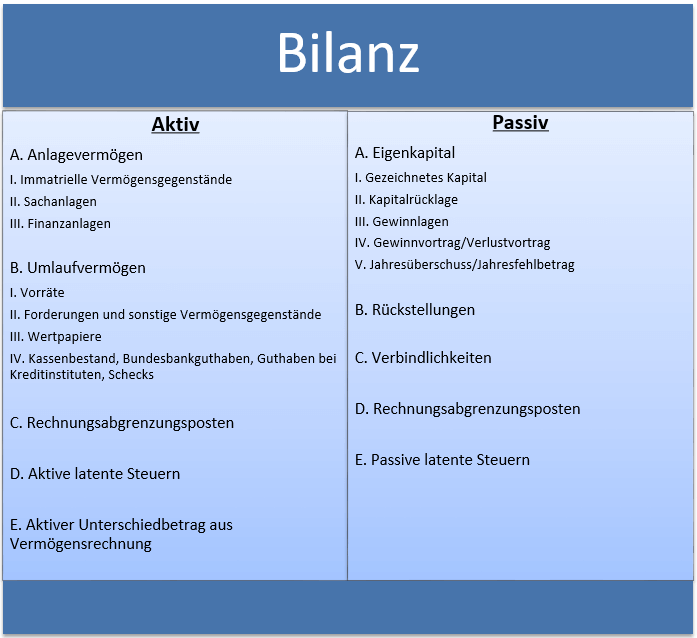

Die Kontenklassen 0 und 1 für Anlage- und Umlaufvermögen bilden die Aktivseite der Bilanz, die Kontenklassen 2 und 3 für Eigenkapital und Fremdkapital die Passivseite.

Welche Konten sind aktiv und passiv

Ein Aktivkonto zeigt den Wert der Vermögensgegenstände (z.B. Bargeld, Forderungen, Anlagevermögen) auf der linken Seite an, während ein Passivkonto den Wert der Verbindlichkeiten (z.B. Darlehen, Rückstellungen, Verbindlichkeiten gegenüber Lieferanten) auf der rechten Seite anzeigt.Konten: Kasse (Aktivkonto) nimmt zu im Soll. Umsatzerlöse (Ertragskonto) nimmt zu im Haben. Umsatzsteuer (Passivkonto) nimmt zu im Haben.Aktiva, also die Aktivseite, zeigt auf, welches Vermögen dem Unternehmen zur Verfügung steht, mit dem letztlich aktiv gearbeitet werden kann. Die Passivseite, also Passiva hingegen zeigt auf, wie das Vermögen im Unternehmen finanziert wurde – entweder mit Eigenkapital oder mit Verbindlichkeiten (Kredit).

Aktiv und Passiv – Das Wichtigste

In einem Aktivsatz liegt der Fokus auf der handelnden Person, in einem Passivsatz auf der Handlung selbst. Ein Aktivsatz wird gebildet, indem das Vollverb an das Subjekt angepasst wird. In einem Passivsatz wird das Hilfsverb "werden" bzw. "sein" an das Subjekt angepasst.

Wann ist ein Konto Passiv : Während sich der Anfangsbestand eines Aktivkontos auf der Aktivseite befindet, steht der Endbestand auf der Passivseite. Konten wie Bankverbindlichkeiten oder Spareinlagen, die das Eigen- und Fremdkapital eines Unternehmens betreffen, sind Passivkonten, die auf der Passivseite der Bilanz ausgewiesen werden.

Welche Kontenklassen sind Passiv : Die Kontenklassen 0 und 1 für Anlage- und Umlaufvermögen bilden die Aktivseite der Bilanz, die Kontenklassen 2 und 3 für Eigenkapital und Fremdkapital die Passivseite.

Sind Erträge Aktiv oder passiv

Erträge führen zu einer Erhöhung des Eigenkapitals, stellen also einen Zugang auf dem Passivkonto Eigenkapital dar. Zugänge auf Passivkonten stehen im Haben, weshalb Erträge im Haben gebucht werden.

Wandelst du den Satz in einen Passivsatz um, wird es zum Subjekt des Passivsatzes. → Zusätzlich brauchst du das Verb werden in konjugierter Form. Passivsatz: Der Kuchen ist gebacken worden. → Kuchen ist nun nicht mehr das Akkusativobjekt, sondern das Subjekt.Die Aktivseite zeigt, für welche Zwecke ein Unternehmen seine vorhandenen Mittel einsetzt (Mittelverwendung). Die Passivseite zeigt die Herkunft der eingesetzten Mittel (Mittelherkunft). Im Grunde genommen wird in der Bilanz nur eine Geldmenge betrachtet.

Ist privat aktiv oder passiv : Entsprechend handelt es sich bei dem Privatkonto um ein Bestandskonto. Privatentnahmen werden auf der Sollseite verzeichnet. Privateinlagen werden auf der Habenseite verzeichnet. Entsprechend zählt das Privatkonto als Unterkonto des Eigenkapitalkontos zu den Passivkonten.