Erfolgskonten werden nicht direkt über das Eigenkapitalkonto geschlossen, sondern über das sogenannte Gewinn- und Verlustkonto. Zuerst werden die Salden der beiden Konten gebildet. Im Aufwandskonto werden alle Sollsalden addiert, um den Saldo zu erhalten.Der Abschluss von Erfolgskonten erfolgt nicht direkt über das Eigenkapitalkonto sondern über das Gewinn- und Verlustkonto. Die Saldenbildung von jedem Erfolgskonto funktioniert wie bei den Bestandskonten, demnach werden die Endbestände in das Gewinn- und Verlustkonto übertragen.Um den Erfolg eines Unternehmens zu ermitteln, werden in der Gewinn- und Verlustrechnung (GuV) sämtliche Erträge und Aufwendungen gegenübergestellt. Diese Erträge und Aufwendungen werden unterjährig auf den sogenannten Erfolgskonten gebucht. Erfolgskonten sind Unterkonten des Eigenkapitals.

Wo wird die GuV abgeschlossen : Das GuV-Konto wird über das Eigenkapital-Konto abgeschlossen, es wird aus diesem Grund auch als Unterkonto des Eigenkapitalkontos bezeichnet.

Wo wird das Aufwandskonto abgeschlossen

Zum Schließen des Aufwandskontos bzw. der Erfolgskonten wird das GuV-Konto verwendet. Zuerst müssen die Salden der Erfolgskonten durch die Differenzberechnung von Haben und Soll ermittelt werden. Der Saldo des Aufwandskontos ist die Summe aller Soll-Salden und dieser wird auf die Haben-Seite des GuV-Kontos übertragen.

Wie schließt man das Konto GuV ab : Um das GuV-Konto abzuschließen, addieren wir die Salden im Soll und Haben und bilden dann die Differenz, welche den Saldo des GuV-Kontos darstellt. Dieser Saldo wird übertragen in die GuV-Rechnung, welche Aufwendungen und Erträge gegenüberstellt, somit gibt der Saldo des GuV-Kontos den Unternehmenserfolg an.

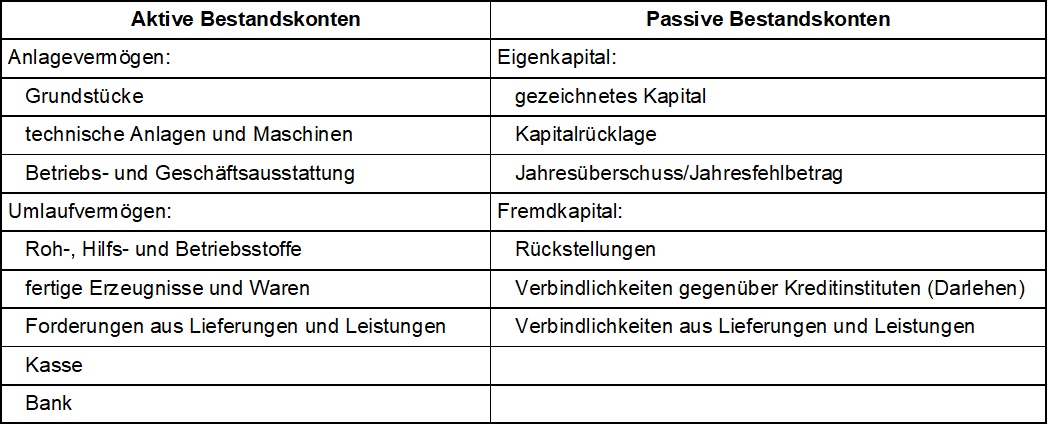

Alle Eingänge auf Erfolgskonten beeinflussen das Eigenkapital. Am Anfang eines Geschäftsjahres sind die Erfolgskonten leer. Sie weisen also im Gegensatz zu den Bestandskonten keinen Anfangsbestand auf. Stattdessen werden sie eröffnet, sobald eine entsprechende Buchung stattfindet.

Um das GuV-Konto abzuschließen, addieren wir die Salden im Soll und Haben und bilden dann die Differenz, welche den Saldo des GuV-Kontos darstellt. Dieser Saldo wird übertragen in die GuV-Rechnung, welche Aufwendungen und Erträge gegenüberstellt, somit gibt der Saldo des GuV-Kontos den Unternehmenserfolg an.

Welche zwei Arten der Erfolgsermittlung gibt es

Erfolgsermittlung

- Im Rahmen der Erfolgsermittlung wird festgestellt, ob ein Unternehmen einen Gewinn oder Verlust erwirtschaftet hat.

- Direkte Erfolgsermittlung.

- Erfolgt mittels der Gewinn- und Verlustrechnung über das GuV-Konto.

- Indirekte Erfolgsermittlung.

- Erfolgt über den Eigenkapital-Vergleich.

- Beispiel.

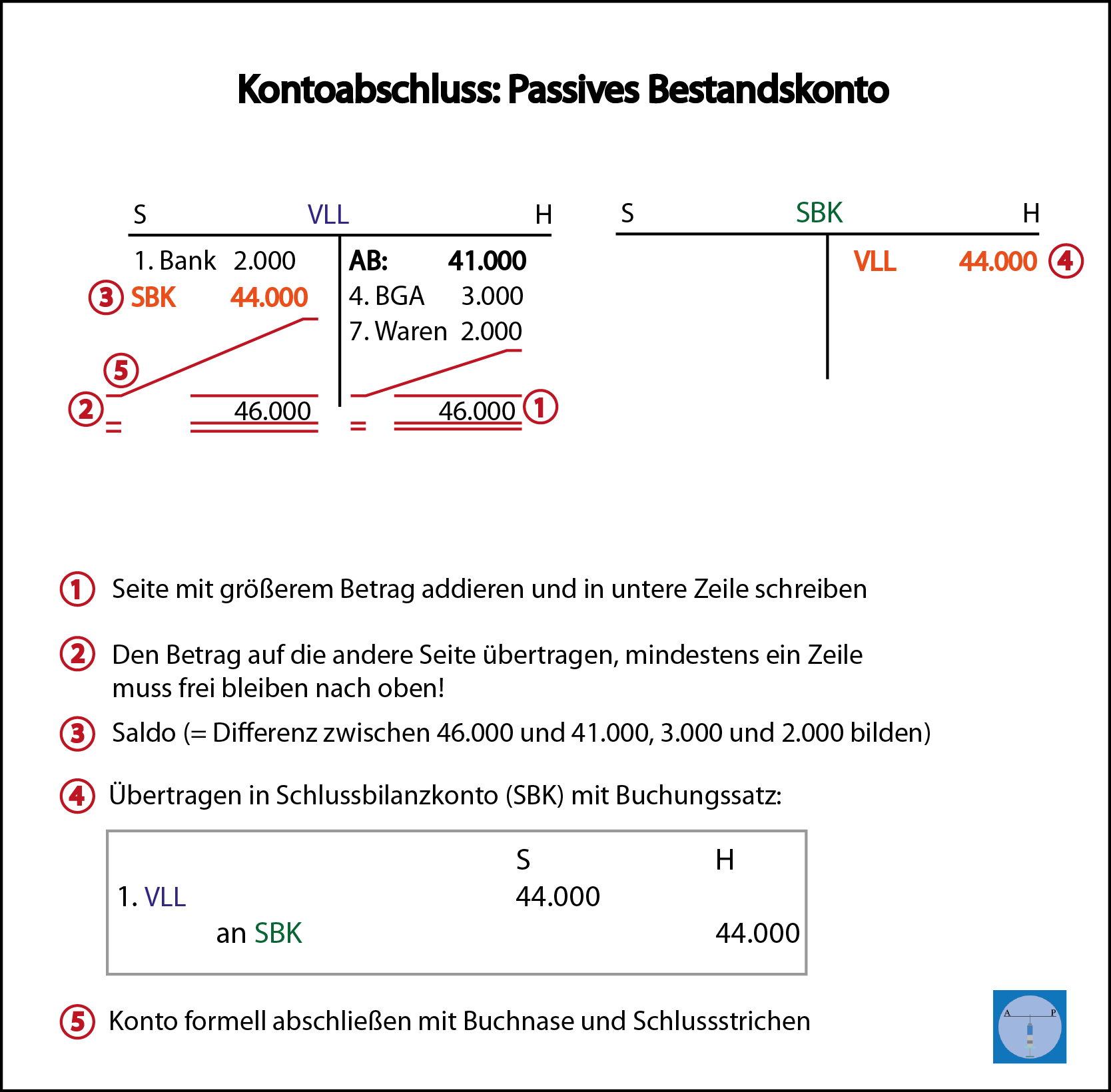

Bei den Abschlussbuchungen musst du im ersten Schritt alle Erfolgskonten abschließen. Dies geschieht über das GuV-Konto. Der Saldo aus dem GuV wird dann mit dem Eigenkapital verrechnet. Im nächsten Schritt musst du dann die Bestandskonten alle abschließen.Das Schlussbilanzkonto (SBK) ist ein Konto der Doppelten Buchführung. Auf diesem Konto werden beim Kontenabschluss alle Schlussbestände der Aktiv- und Passivkonten gesammelt und entsprechend der Gliederung der Unternehmensbilanz ausgewiesen. Die englische Bezeichnung ist closing balance sheet account.

Auf dem GuV Konto schließt du die Aufwandskonten im Soll und die Ertragskonten im Haben ab. Mit der Gewinn- und Verlustrechnung ermittelst du, ob dein Unternehmen in diesem Geschäftsjahr Gewinn oder Verlust gemacht hat.

Wie werden Aufwands und Ertragskonten abgeschlossen : Die Ertragskonten werden von Ihnen am Jahresende durch Summen-und Saldenbildung abgeschlossen und ihre Salden werden – genauso wie die Aufwandskonten – auf dem GuV-Konto zusammengeführt.

Wann werden Erfolgskonten eröffnet : Im Gegensatz zu Bestandskonten weisen Erfolgskonten zu Beginn des Geschäftsjahres keinen Anfangsbestand auf. Sie werden also erst eröffnet, sobald eine Buchung vorgenommen wird, die das Konto betrifft. Um zu wissen auf welcher Seite des Kontos die Buchungen stattfinden, kann das Eigenkapitalkonto als Vorlage dienen.

Wo werden Aufwandskonten abgeschlossen

Durch den Übertrag der Salden auf das GuV-Konto werden die Aufwandskonten in diesem Wirtschaftsjahr endgültig geschlossen. Im Folgejahr werden Sie bei Bedarf – sobald relevante Geschäftsvorfälle eintreten, immer ohne Anfangsbestände – neu angelegt.

Zum Schließen des Aufwandskontos bzw. der Erfolgskonten wird das GuV-Konto verwendet. Zuerst müssen die Salden der Erfolgskonten durch die Differenzberechnung von Haben und Soll ermittelt werden. Der Saldo des Aufwandskontos ist die Summe aller Soll-Salden und dieser wird auf die Haben-Seite des GuV-Kontos übertragen.Eine zweistufige Erfolgsrechnung besteht aus einem Betriebsbereich und einem neutralen Bereich. Die Bereiche fassen die Aufwendungen und Erträge zusammen und präsentieren am Schluss den Unternehmensgewinn. Auf der linken Seite werden ausschliesslich die Aufwendungen und auf der rechten die Erträge berücksichtigt.

Wie funktioniert die Erfolgsrechnung : Die Erfolgsrechnung stellt dem Aufwand (Kosten) den Ertrag (Umsatz) gegenüber und ermittelt so den Gewinn oder Verlust eines Unternehmens innerhalb einer bestimmten Periode. Sie bildet zusammen mit der Bilanz und dem Anhang die Jahresrechnung eines Unternehmens.