Schnaars, Steuerberater Norderstedt. Die Position Vorräte und Warenbestand ist eine der spannendsten Positionen in einer Bilanz. Ausgewiesen werden hier, unter den AKTIVA einer Bilanz, die vorhandenen Bestände am Bilanzstichtag, die das Unternehmen für die Erzielung seiner Umsätze benötigt.Wareneinsatz in der GuV

Der Wareneinsatz wird in der Gewinn- und Verlustrechnung des Unternehmens als Materialaufwand (GuV-Posten Nr. 5 a) im Gesamtkostenverfahren nach § 275 Abs. 2 HGB: Aufwendungen für bezogene Waren) verbucht.Bilanzierungspflichtige Einzelkaufleute und kleine Kapitalgesellschaften können unter der Position B Umlaufvermögen unter I. alle Vorräte zusammenfassen. Kleinstkapitalgesellschaften brauchen die Vorräte nicht gesondert unter dem Umlaufvermögen auszuweisen.

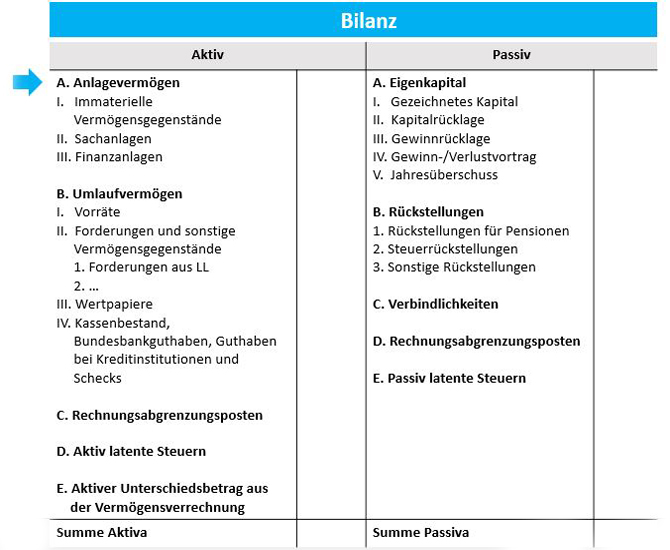

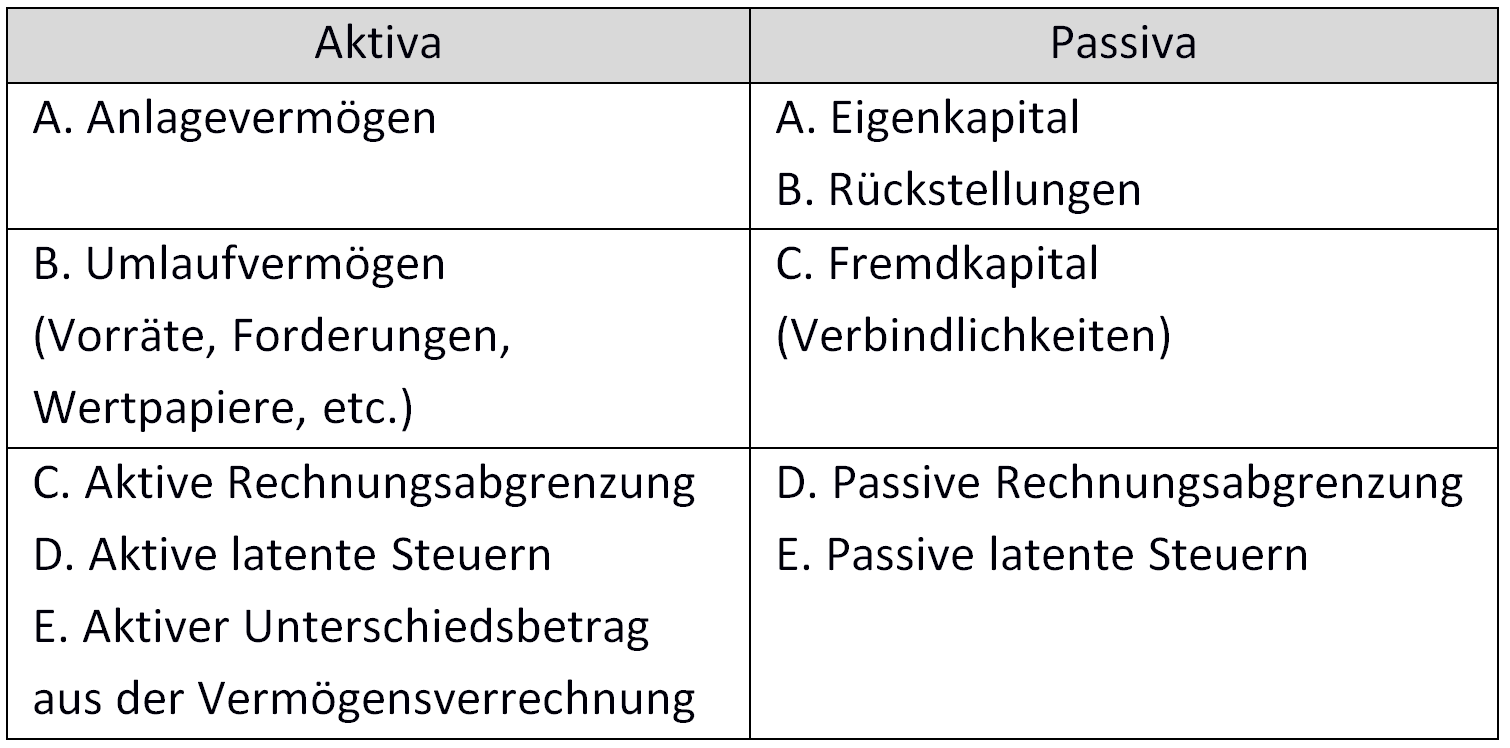

Ist Warenbestand Anlagevermögen : Während das Umlaufvermögen der Definition nach nur kurzfristig im Unternehmen verbleibt, ist das Anlagevermögen langfristig angelegt. Zum klassischen Umlaufvermögen zählen beispielsweise Rohstoffe, Waren und Bankguthaben, während Maschinen, Firmen-PKW und Grundstücke zum Anlagevermögen gerechnet werden.

Wo wird Warenbestand gebucht

Das Warenbestandskonto, auf dem der Wert der Ware lt. Inventur steht und das in der Bilanz auf der Aktiva-Seite im Bereich des Umlaufvermögens zu finden ist. Die Wareneingangskonten, auf denen unterjährige Einkäufe der Waren gebucht werden.

Wie wird der Warenbestand gebucht : 1 So kontieren Sie richtig!

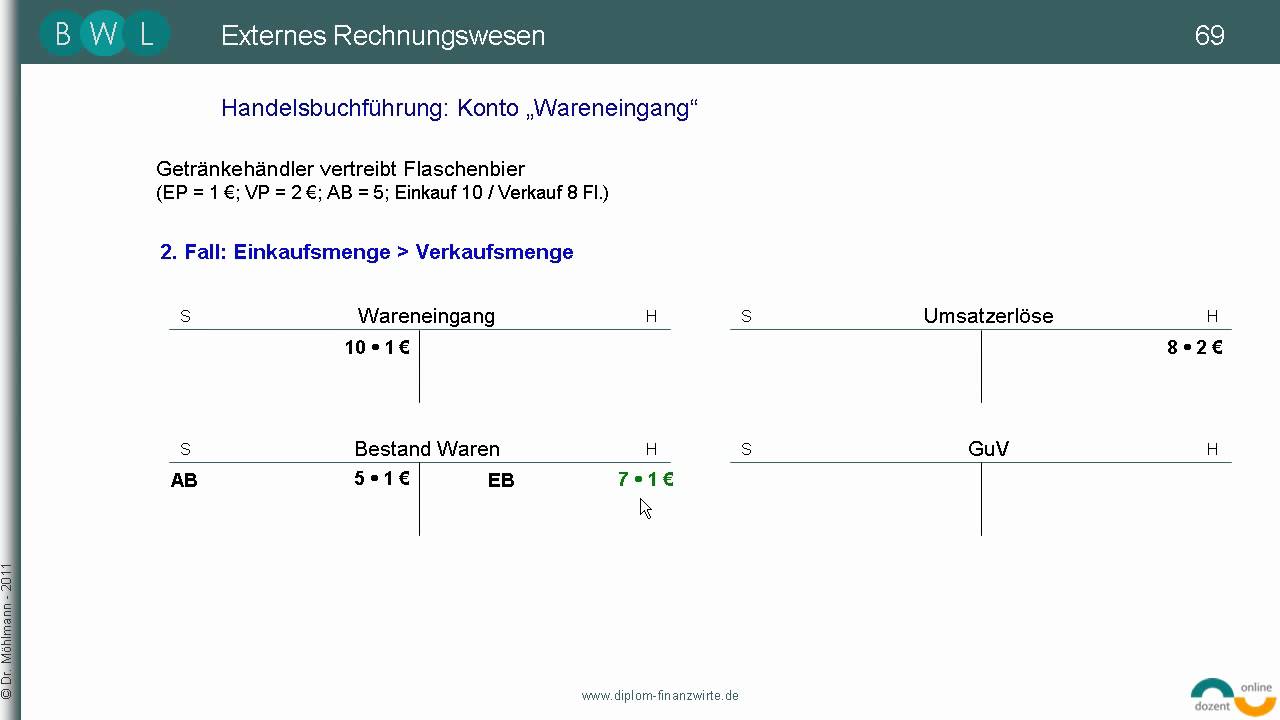

Die Buchung von Änderungen beim Warenbestand erfolgt auf das Konto "Waren (Bestand)" 3980/1140 (SKR 03/04). Die Gegenbuchung erfolgt auf das Konto "Bestandsveränderungen Roh-, Hilfs- und Betriebsstoffe sowie bezogene Waren" 3960/5880 (SKR 03/04).

Warenbestand bezeichnet die Menge an Produkten oder Artikeln, die ein Unternehmen zu einem bestimmten Zeitpunkt auf Lager hat. Dies schließt sowohl verkaufsfähige als auch bereits reservierte oder zurückgesendete Produkte ein.

Warenbestand bezeichnet die Menge an Produkten oder Artikeln, die ein Unternehmen zu einem bestimmten Zeitpunkt auf Lager hat. Dies schließt sowohl verkaufsfähige als auch bereits reservierte oder zurückgesendete Produkte ein.

Wie werden Vorräte bilanziert

Bewertung der Vorräte

Selbst erstellte Vorräte sind zu Herstellungskosten, erworbene Vorräte zu Anschaffungskosten zu bewerten (§ 255 HGB). Liegt der Wert zum Bilanzstichtag jedoch darunter, dann ist der niedrigere Wert anzusetzen.Waren (Bestand)

Es handelt sich um ein aktives Bestandskonto. Zu Beginn des Geschäftsjahres wird der Anfangsbestand der Waren im Soll vorgetragen. Der sich ergebende Saldo des Kontos Waren zeigt die Bestandsveränderung.Buchungen auf Bestandskonten sind immer erfolgsneutral. Sie mindern oder mehren die Bestände der einzelnen Bilanzpositionen und haben keine Auswirkungen auf Gewinn oder Verlust eines Unternehmens.

Waren (Bestand)

Es handelt sich um ein aktives Bestandskonto. Zu Beginn des Geschäftsjahres wird der Anfangsbestand der Waren im Soll vorgetragen. Der sich ergebende Saldo des Kontos Waren zeigt die Bestandsveränderung.

Ist Warenbestand Umlaufvermögen : Was ist das Umlaufvermögen Zum Umlaufvermögen gehören die Wirtschaftsgüter, die zur Veräußerung, Verarbeitung oder zum Verbrauch angeschafft oder hergestellt worden sind. So gehören zum Beispiel Roh-, Hilfs- und Betriebsstoffe, Erzeugnisse und Waren sowie Kassenbestände zum Umlaufvermögen.

Welches Konto Warenbestand : Die Buchung von Änderungen beim Warenbestand erfolgt auf das Konto "Waren (Bestand)" 3980/1140 (SKR 03/04).

Was für ein Konto ist Warenbestand

Waren (Bestand)

Es handelt sich um ein aktives Bestandskonto. Zu Beginn des Geschäftsjahres wird der Anfangsbestand der Waren im Soll vorgetragen. Der sich ergebende Saldo des Kontos Waren zeigt die Bestandsveränderung.