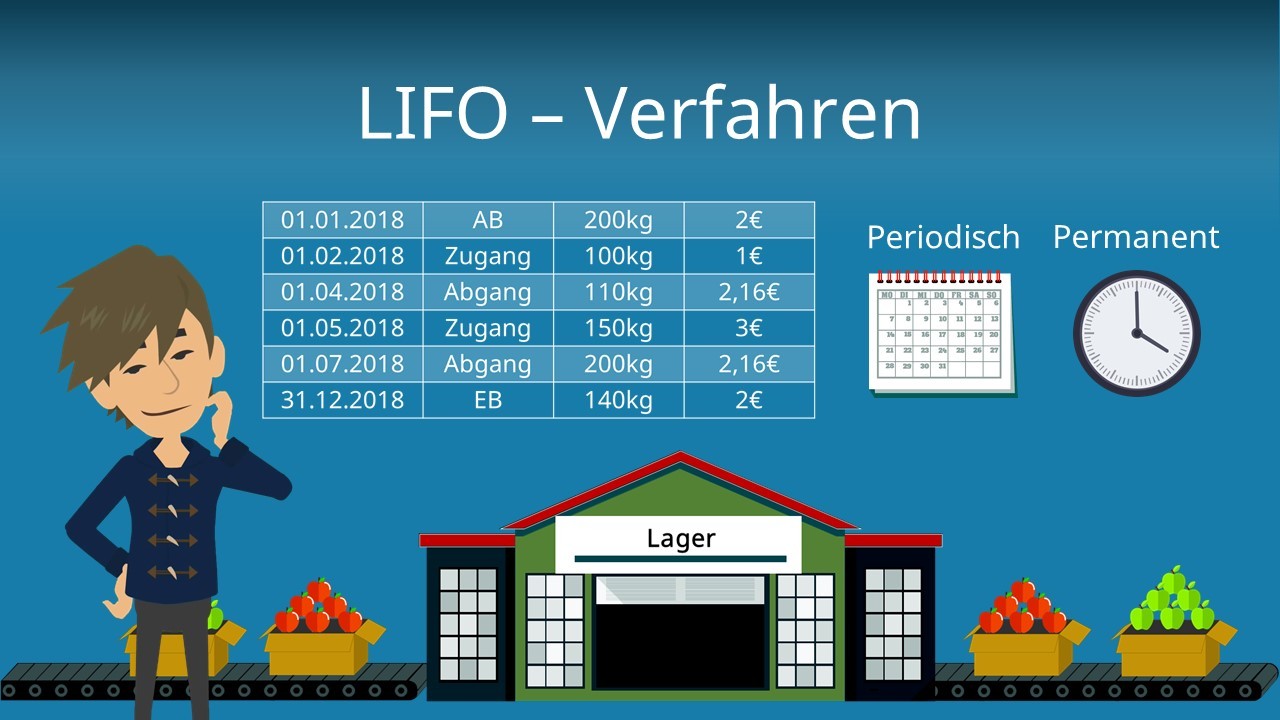

Wie ist das Vorgehen des Lifo Verfahren

- Wir wissen, dass bei der Lifo-Methode, das was als letztes da war, auch als erstes raus geht.

- Anschließend addieren wir den Verbrauch zusammen, um auf den Gesamtverbrauch zu kommen.

- Zum Schluss betrachten wir den Rest, also den Endbestand.

LIFO (Last In – First Out)

Bei ansteigenden Preisen, wie zum Beispiel bei Benzin oder Kohle wird das LIFO-Verfahren gerne angewandt, um den Firmenwert gering halten zu können. Bei diesem Verfahren werden gleichartige Vermögensgegenstände permanent oder periodenweise bewertet.Beim Last-in-first-out-Verfahren (Lifo) wird davon ausgegangen, dass jene Güter, die zuletzt in das Lager eingegangen sind (last in), das Lager zuerst wieder verlassen (first out). Damit gelten bei dieser Verbrauchsfolge die Güter mit der kürzesten Lagerzugehörigkeit, also die jüngsten Güter, als zuerst entnommen.

Was ist der Unterschied zwischen FIFO und LIFO : Dabei steht LIFO für Last In First Out und beschreibt die Praxis, in der die zuletzt eingelagerten Waren zuerst wieder entnommen werden. FIFO steht hingegen für First In First Out und bezeichnet, dass die zuerst eingelagerten Waren auch als Erstes wieder ausgelagert werden.

Ist LIFO erlaubt

Handelsrechtlich sind sowohl das FIFO- als auch das LIFO-Verfahren für die Bilanzierung zulässig (§ 256 Satz 1 HGB). Da jedoch lediglich LIFO steuerrechtlich angewendet werden darf (§ 6 Abs. 1 Nr. 2a EStG), ist dieses Verfahren in der Praxis weiter verbreitet.

Wie funktioniert die FIFO-Methode : Beim First-in-first-out-Verfahren (Fifo) wird davon ausgegangen, dass jene Güter, die zuerst in das Lager eingegangen sind (first in), das Lager auch zuerst wieder verlassen (first out). Damit werden bei dieser Verbrauchsfolge die Güter mit der längsten Lagerzugehörigkeit, also die ältesten Güter, zuerst entnommen.

Die Lifo-Methode kommt insbesondere bei der Bewertung des Vorratsvermögens zur Anwendung. Dabei kann die Lifo-Methode nur angewendet werden, wenn das Unternehmen eine Bilanz (Gewinnermittlung nach § 5 EStG) aufstellen muss und die Methode den Grundsätzen ordnungsgemäßer Buchführung entspricht.

Das FiFo-Verfahren ist als Verbrauchsfiktion steuerlich nicht zulässig (lediglich anwendbar, wenn die tatsächliche Verbrauchsfolge so ist, was z.B. bei Lebensmitteln mit Haltbarkeitsdauern sinnvoll ist). In der Steuerbilanz explizit zugelassen sind die LiFo-Methode (§ 6 Abs. 1 Nr. 2a.

Was ist FIFO LIFO HIFO

FIFO, LIFO, LOFO, HIFO

LIFO (Last In – First Out): Vorräte, die als letztes ins Lager gekommen sind, werden zuerst verbraucht. LOFO (Lowest In – First Out): Die günstigsten Waren müssen zuerst verbraucht werden. HIFO (Highest In – First Out): Die Waren, die am teuersten sind, müssen das Lager zuerst verlassen.Nach IFRS ist die Verwendung von LIFO verboten und Unternehmen sind verpflichtet, entweder FIFO oder die Methode der gewichteten Durchschnittskosten zu verwenden.Das Lifo-Verfahren ist gem. § 6 Abs. 1 Nr. 2a EStG auch für die Steuerbilanz zulässig, sodass sich hinsichtlich dieses Verfahrens keine Unterschiede zur handelsrechtlichen Bilanzierung ergeben.

Beim First-in-first-out-Verfahren (Fifo) wird davon ausgegangen, dass jene Güter, die zuerst in das Lager eingegangen sind (first in), das Lager auch zuerst wieder verlassen (first out). Damit werden bei dieser Verbrauchsfolge die Güter mit der längsten Lagerzugehörigkeit, also die ältesten Güter, zuerst entnommen.

Was ist FIFO Beispiel : Nach dem FIFO-Prinzip kann man davon ausgehen, dass zuerst angelieferte Bestände auch zuerst verbraucht werden. Der gesamte erste Warenausgang stammt somit noch aus dem Anfangsbestand zu 2 €, woraus sich ein Gesamtwert von 220 € ergibt.

Warum ist steuerrechtlich nur Lifo erlaubt : Die Lifo-Methode kommt insbesondere bei der Bewertung des Vorratsvermögens zur Anwendung. Dabei kann die Lifo-Methode nur angewendet werden, wenn das Unternehmen eine Bilanz (Gewinnermittlung nach § 5 EStG) aufstellen muss und die Methode den Grundsätzen ordnungsgemäßer Buchführung entspricht.

Welche Güter werden nach dem LIFO Grundsatz eingelagert

Das LIFO-Verfahren wird häufig für homogene Güter ohne Verfallsdatum eingesetzt. Dazu zählen beispielsweise Flüssigkeiten (Heizöl, Gas), Baumaterialien (Holz, Metall, Glas) oder Schüttgut (Sand, Kies, Kohle), deren Lieferungen am gleichen Ort gelagert werden.