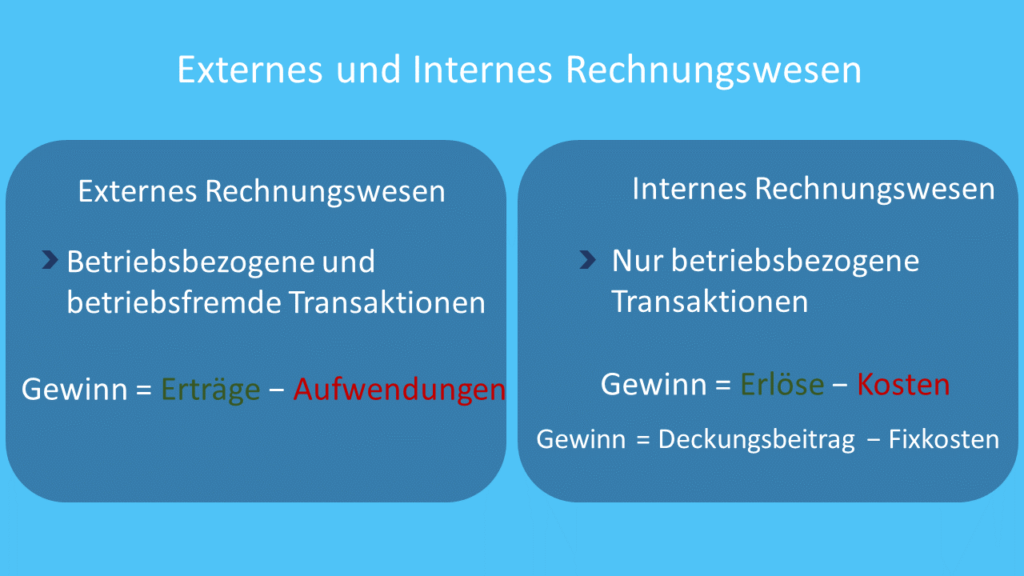

Der Gewinn gibt Auskunft über den Erfolg des Unternehmens, indem er die Rentabilität und Effizienz seiner Geschäftstätigkeit misst. Es gibt verschiedene Arten von Gewinn, wie beispielsweise Bruttogewinn, operativer Gewinn und Nettogewinn, die unterschiedlichen Kosten und Aufwendungen berücksichtigen.Ein Gewinn liegt nach der Gewinn und Verlustrechnung (GuV) laut § 242 Abs. 2 HGB dann vor, wenn die Erträge die Aufwendungen übersteigen. Dabei fließen in die GuV alle erbrachten Erträge eines Unternehmens ein, also – anders als in der Kostenrechnung – auch betriebsfremde Erträge wie Erträge aus dem Aktienhandel.Der Unterschied zwischen Gewinn und Umsatz: Ein Beispiel

Unternehmen A hat durch den Verkauf seiner Produkte in einem Geschäftsjahr 100.000 Euro eingenommen. Diese Summe kann es auf der Umsatzseite verbuchen. Die Ausgaben betrugen in diesem Jahr 30.000 Euro. Somit hat Unternehmen A einen Gewinn von 70.000 Euro erzielt.

Was gilt als Gewinn : Der Gewinn ist der Betrag, der vom Umsatz – also den gesamten Einnahmen eines Unternehmens – nach Abzug aller Kosten übrig bleibt. Der Gewinn beziffert also, wie viel ein Unternehmen „verdient“ bzw. wie viel Überschuss es erzielt hat.

Welche drei verschiedenen Gewinnarten gibt es

Der Gewinn ist das Geld, das Ihnen nach der Bezahlung der Geschäftsausgaben übrig bleibt. Es gibt drei Hauptgewinnarten: Bruttogewinn, Betriebsgewinn und Nettogewinn .

Wie heißt der Gewinn eines Unternehmens : Das Betriebsergebnis stellt den Gewinn oder Verlust eines Unternehmens dar. Im Englischen wird es auch als EBIT (Earnings Before Interest and Taxes) bezeichnet. Das heißt, dass es das Ergebnis vor Steuern und Zinsen darstellt, die deshalb nicht in die Berechnung mit eingehen.

Gewinn oder Ergebnis ist in der Wirtschaftswissenschaft der Überschuss der Erträge über die Aufwendungen eines Unternehmens.

Der Unternehmensgewinn ist die (positive) Differenz zwischen dem Ertrag und dem Aufwand eines Unternehmens in einer Rechnungsperiode.

Wie setzt sich der Gewinn zusammen

Der Bruttogewinn ergibt sich aus dem Umsatz abzüglich der direkten Kosten eines Produktes, zum Beispiel den Einkauf von Waren und Rohmaterialien. Nettogewinn/Reingewinn: Zur Berechnung des Netto- oder Reingewinns werden vom Bruttogewinn alle übrigen Kosten wie Personalaufwand, Abschreibungen oder Steuern abgezogen.Der Buchgewinn, auch Finanzgewinn oder Buchgewinn genannt, ist der Nettogewinn eines Unternehmens oder der Gesamtumsatz abzüglich expliziter Kosten . Der Buchgewinn wird verwendet, um die Leistung eines Unternehmens zu beurteilen und seine Finanzlage mit der der Wettbewerber zu vergleichen.Was ist eine gute Umsatzrendite Branchenübergreifend gilt eine Umsatzrendite von fünf Prozent und mehr als gut. In Branchen mit hohen Renditen kann aber auch ein Wert von zehn Prozent lediglich durchschnittlich sein.

Der Gewinn nach Steuern (Nachsteuergewinn; englisch Earnings After Taxes, EAT) bezieht sich auf den Gewinn, der nach Abzug der Ertragsteuern von einem Unternehmen erwirtschaftet wurde. Er entspricht handelsrechtlich dem Jahresüberschuss.

Wie nennt man Gewinn vor Steuern : Eine wichtige Kennzahl ist dabei das Ergebnis vor Steuern. Mit ihr wird ermittelt, wie viel Gewinn ein Unternehmen vor dem Steueraufwand erzielt hat. Deshalb wird die Kennzahl häufig auch „Gewinn vor Steuern“ genannt – oder auf Englisch: „Earnings Before Taxes“ (EBT).

Wie nennt man den Gewinn nach Steuern : Der Gewinn nach Steuern (Nachsteuergewinn; englisch Earnings After Taxes, EAT) bezieht sich auf den Gewinn, der nach Abzug der Ertragsteuern von einem Unternehmen erwirtschaftet wurde. Er entspricht handelsrechtlich dem Jahresüberschuss.

Wie nennt man auch Gewinn

Es wird auch als Bucheinkommen vor Steuern (PTBI), Nettobetriebsergebnis vor Steuern oder einfach als Einkommen vor Steuern bezeichnet. Der Nettogewinn oder Gewinn nach Steuern bzw. Nettogewinn nach Steuern entspricht dem Umsatzerlös nach Abzug aller Aufwendungen, einschließlich Steuern (es sei denn, es wird eine Unterscheidung hinsichtlich der Behandlung außergewöhnlicher Aufwendungen getroffen).

Merkmale des Gewinns:

Zeigt ein „glätteres“ Bild der Ausgaben eines Unternehmens im Zeitverlauf . Verwendet Buchhaltungsgrundsätze wie Umsatzrealisierung, Abgleich und Rückstellungen. Beinhaltet nicht zahlungswirksame Aufwendungen wie Abschreibungen, Wertminderungen und aktienbasierte Vergütungen.Das Ministerium für Wirtschaft und Energie gibt in ihrer Preiskalkulation im Handel eine übliche Gewinnspanne von 10 Prozent der Selbstkosten an.

Ist der EBIT der Gewinn : „Earnings before interest and taxes“, kurz EBIT, wird auch als das operative Ergebnis eines Unternehmens bezeichnet. Dabei handelt es sich um eine Kennzahl aus der Betriebswirtschaftslehre, mit deren Hilfe sich der Gewinn ablesen lässt, den ein Unternehmen in einem bestimmten Zeitraum erzielt hat.