Während die Beteiligungen an Körperschaften ein einzelnes, selbstständig zu bewertendes und nicht abnutzbares Wirtschaftsgut darstellen, sind die Beteiligungen an Personengesellschaften kein selbständiges Wirtschaftsgut. Diese werden nach der sog. Spiegelbildmethode bilanziert.Grundsätzlich sind alle Anteile, die an einer Kapitalgesellschaft gehalten werden, in deren Bilanz unter dem Posten „Gezeichnetes Kapital“ in der Handelsbilanz auszuweisen. Auf den Betrag des gezeichneten Kapitals ist die Haftung der Gesellschaft gegenüber Gläubigern beschränkt (vgl. § 272 Abs.§ 272 Abs. 4 HGB schreibt vor, dass für Anteile an einem herrschenden oder mit Mehrheit beteiligten Unternehmen eine Rücklage i. H. eines Betrags zu bilden ist, der dem auf der Aktivseite der Bilanz für die Anteile an dem herrschenden oder mit Mehrheit beteiligten Unternehmen angesetzten Betrag entspricht.

Wie verbucht man Beteiligungen : Beteiligungen im Finanzvermögen werden ebenfalls dem Anlagevermögen zugeordnet, aber in der Sachgruppe 107 "Finanzanlagen“ respektive 1070 "Aktien und Anteilsscheine" ausgewiesen. Beteiligungen im Finanzvermögen werden zum Verkehrswert bilanziert. Es gilt der Grundsatz der Einzelbewertung.

Was sind Beteiligungen Bilanz

Beteiligungen an Unternehmen werden bis zu einer Grenze von 20% (Stimmrechte und/oder Kapitalanteile) als Wertschriften behandelt. Erst beim Überschreiten dieser Grenze sind sie als Beteiligungen zu bilanzieren.

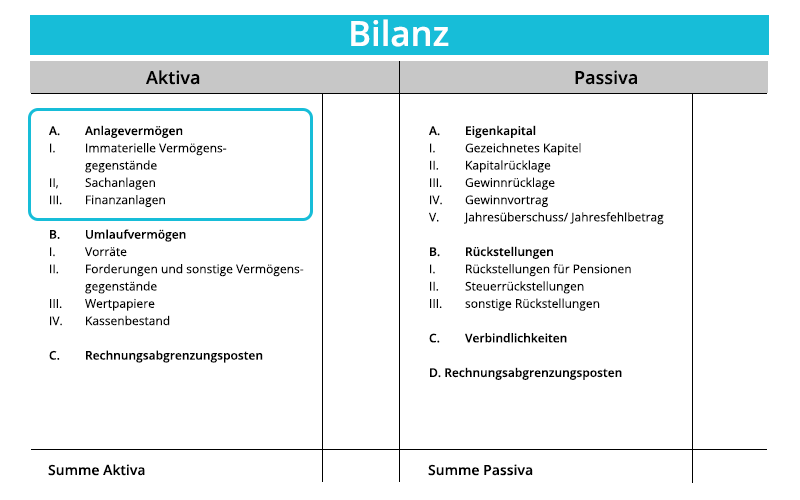

Sind Beteiligungen Anlagevermögen oder Umlaufvermögen : Zum Anlagevermögen gehören Beteiligungen eines Unternehmens, die dauernd dem Betrieb dienen sollen. Demgegenüber gehören zum Umlaufvermögen die Beteiligungen, die zum Zweck der Veräußerung angeschafft wurden.

Eine Beteiligung gehört zum notwendigen Betriebsvermögen, wenn sie unmittelbar für eigenbetriebliche Zwecke genutzt wird.

Als Gesellschafter sind Sie am Gewinn der Firma beteiligt und besitzen Anteile, die Sie durch Ihr Kapital finanziell erworben haben. Daher ist die häufigste Rolle die des Kapitalgebers. Bei dem Betrieb selbst kann es sich um verschiedene Rechtsformen handeln: Einzelunternehmen.

Ist eine Beteiligung Anlagevermögen

Zum Anlagevermögen gehören Beteiligungen eines Unternehmens, die dauernd dem Betrieb dienen sollen. Demgegenüber gehören zum Umlaufvermögen die Beteiligungen, die zum Zweck der Veräußerung angeschafft wurden.Die Anteile aus einer Beteiligung sind – ebenso wie die Anteile an verbundenen Unternehmen – dem Anlagevermögen zuzuordnen und dort als Finanzanlagen auszuweisen.Zum Anlagevermögen der Unternehmung gehören beispielsweise Immobilien, aber auch der Firmen-Fuhrpark, Finanzanlagen wie Sparkonten, Aktiver Unterschiedsbetrag aus der Vermögensverrechnung, Aktiv latente Steuern oder Beteiligungen an anderen Firmen.

GmbH-Geschäftsanteile sind grundsätzlich nicht nur frei veräußerlich, sondern gemäß § 15 I GmbHG auch vererblich. Verstirbt ein Gesellschafter einer GmbH, werden die Erben Gesellschafter der GmbH. Dabei geht der GmbH-Geschäftsanteil des Erblassers mit allen Rechten und Pflichten auf die Erben über.

Wie wird ein GmbH Anteil übertragen : GmbH-Anteile sind grundsätzlich frei übertragbar; sie können veräußert und vererbt werden. Eine Einschränkung kann sich jedoch aus den individuellen gesellschaftsrechtlichen Vereinbarungen der GmbH-Gesellschafter ergeben.

Welcher Steuer unterliegt der Gewinnanteil der Gesellschafter : Körperschaftsteuer. Der Gewinn einer GmbH unterliegt, unabhängig von der Einbehaltung des Gewinns im Unternehmen oder der Ausschüttung an die Gesellschafter, seit dem Inkrafttreten des Unternehmenssteuerreformgesetzes 2008 einem Körperschaftsteuersatz von 15 %.

Was bringen Anteile an einer GmbH

Anteile an einer GmbH

Durch den Erwerb von GmbH-Anteilen werden sie zu Gesellschafter:innen des Unternehmens und erhalten neben einem Gewinnbezugsrecht auch ein Mitspracherecht sowie eine Exit-Beteiligung.

HGB gehören Beteiligungen zum Anlagevermögen. Sie können ausnahmsweise auch Umlaufvermögen sein (§ 266 Abs.Eine Beteiligung gehört zum notwendigen Betriebsvermögen, wenn sie unmittelbar für eigenbetriebliche Zwecke genutzt wird.

Wie werden Anteile übertragen : Die Übertragung eines Geschäftsanteils (Anteilsübertragung) geschieht durch den Abschluss eines Kaufvertrages (Verpflichtungsgeschäft) sowie die Abtretung des Anteils (Verfügungsgeschäft).