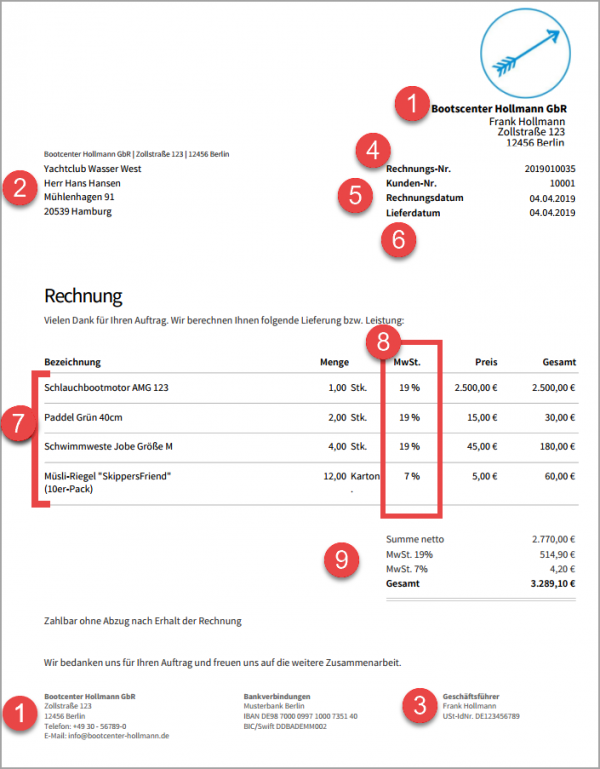

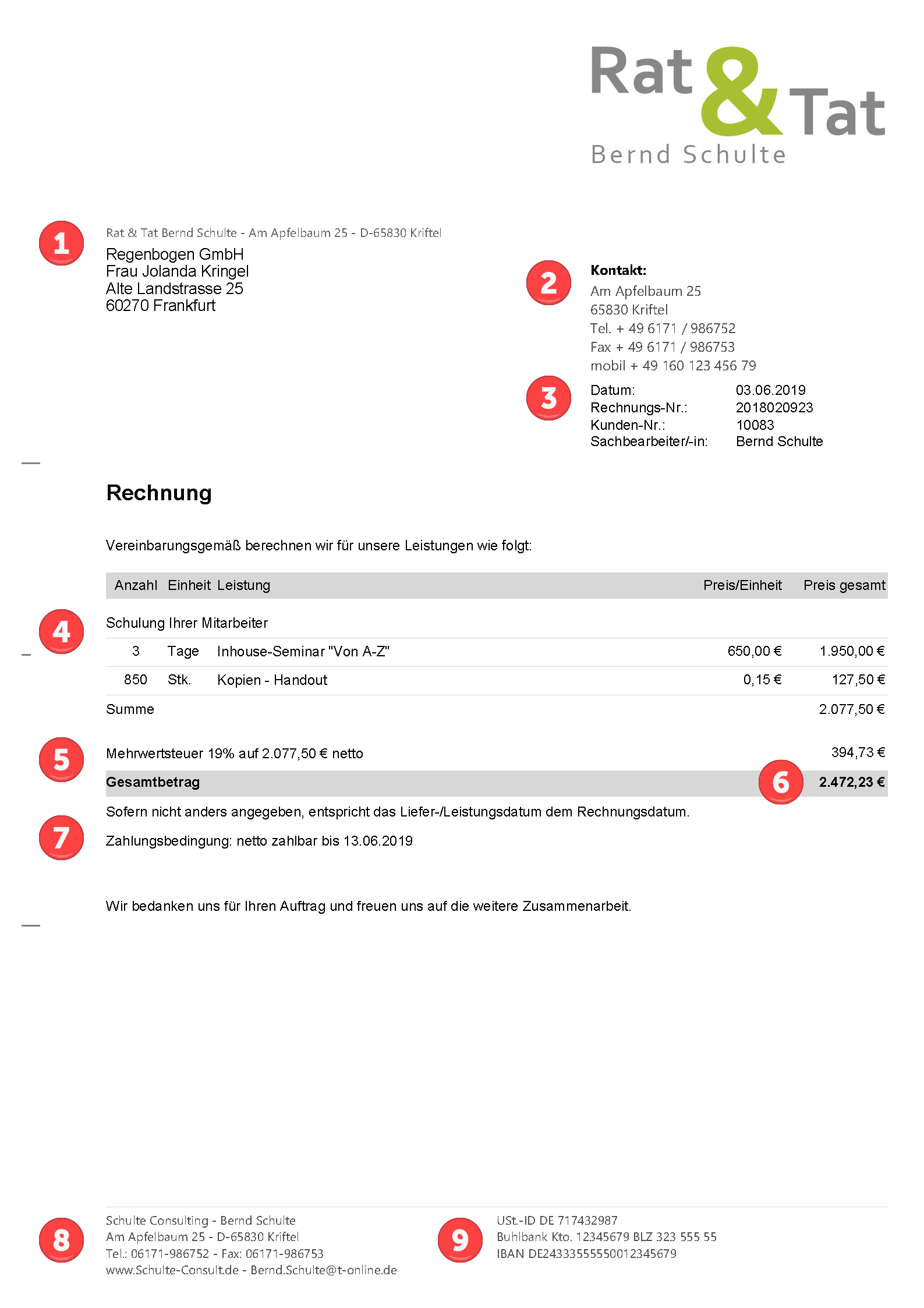

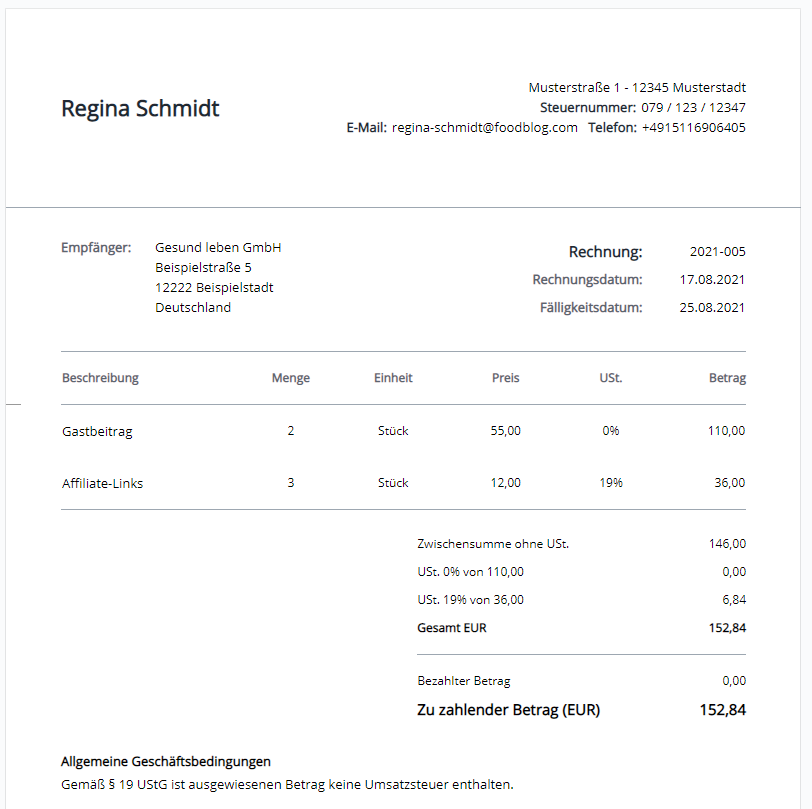

Rechnungsadresse – Bestandteile und Beispiel

Grundsätzlich besteht eine vollständige Rechnungsadresse aus dem Namen und der Anschrift (Straße, Hausnummer, Postleitzahl und Ort) der Person.Bei der Rechnungsadresse handelt es sich gemäß Definition um jene Anschrift, an die eine Rechnung ausgestellt wird. Das ist die Adresse jener Person beziehungsweise jenes Unternehmers, die für die Zahlung der Rechnung verantwortlich ist. Im Fachjargon wird dieser auch als Rechnungsempfänger bezeichnet.Die Rechnungsadresse ist die Adresse, an die die Rechnung versandt wird. Sie ist also die Adresse des Rechnungsempfängers. Sie besteht aus dem Namen (des Unternehmens oder der Person), der Strasse sowie der Postleitzahl samt Ort und, bei Rechnungen ins Ausland, dem Land.

Was muss eine Rechnungsadresse beinhalten : Für Unternehmen

- Firmenname.

- Firmierung und Rechtsform des Unternehmens.

- Vorname und Nachname.

- Straße und Hausnummer.

- Postleitzahl (PLZ) und Ort.

- Land (Bei Auslandsrechnungen definitiv wichtig!)

- Ggf. auch zusätzliche der Name des Empfängers.

- Evtl. die Bezeichnung der betroffenen Abteilung eines Unternehmens.

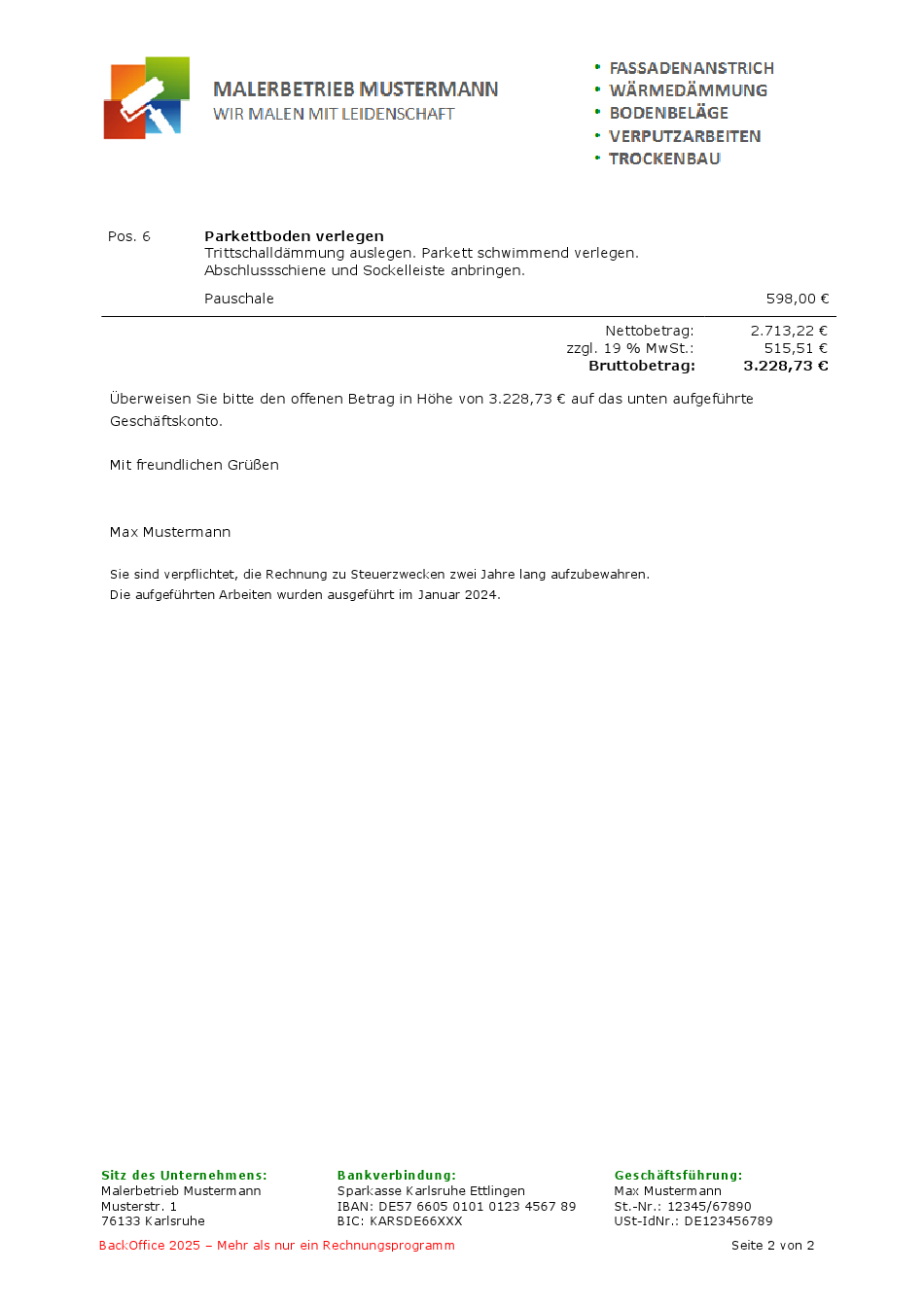

Wie muss eine gültige Rechnung aussehen

Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers. Steuernummer (oder Umsatzsteueridentifikationsnummer, wobei diese nur in Ausnahmefällen vorliegen wird) Ausstellungsdatum der Rechnung. Fortlaufende Rechnungsnummer.

Was passiert wenn die Rechnungsanschrift falsch ist : Eine falsch oder fehlerhaft ausgestellte Rechnung kann den Vorsteuerabzug gefährden. Deshalb sollte eine Rechnungskorrektur der Originalrechnung erfolgen. Unter Umständen ist auch das rückwirkende Stornieren der Rechnung notwendig.

Während der Leistungsempfänger diejenige ist, die die Dienstleistung in Anspruch nimmt und rechtlich auf die Erbringung Anspruch hat, ist der Rechnungsempfänger die Instanz, die die Rechnung erhält und oft für die buchhalterische Verarbeitung verantwortlich ist.

Der vollständige Name und die vollständige Anschrift des leistenden Unternehmers sind in der Rechnung anzugeben. Es ist ausreichend, dass mit Hilfe der Namensangaben der leistende Unternehmer ohne Schwierigkeiten ausfindig gemacht werden kann.

Wann ist eine Rechnung nicht gültig

Die Verjährungsfristen für Rechnungen betragen demnach 3 Jahre und beziehen sich auf den Schluss eines Kalenderjahres. Das heißt, dass mit Ablauf des 31.12.2022 Rechnungen aus dem Jahr 2019 verjähren. Ab diesem Zeitpunkt können Schuldner sich auf die Verjährung berufen und die Zahlung verweigern.Welche Pflichtangaben müssen laut Gesetz auf einer Rechnung stehen

- Vollständiger Name und Anschrift der leistenden Unternehmer:in.

- Vollständiger Name und Anschrift der Leistungsempfänger:in.

- Steuernummer oder Umsatzsteuer-Identifikationsnummer.

- Ausstellungsdatum der Rechnung.

- Fortlaufende Rechnungsnummer.

Auch wenn in einer Rechnung ein unzutreffender Vorname des Leistungsempfängers angegeben wurde, bleibt der Vorsteuerabzug erhalten.

eine fehlende Umsatzsteuer ID bzw. Steuernummer. ein fehlendes Rechnungsdatum (das Rechnungsdatum gleicht dem Ausstellungsdatum der Rechnung) eine fehlende Rechnungsnummer.

Was passiert wenn die Rechnungsadresse falsch ist : Fehlerhafte Rechnung: Falsche Umsatzsteuer-Angaben

Zu hoch ausgewiesene Umsatzsteuer-Beträge muss der Rechnungsaussteller in voller Höhe ans Finanzamt abführen. Wegen der fehlerhaften Rechnung darf der Rechnungsempfänger im Prinzip gar keine Vorsteuer abziehen.

Ist es erlaubt die Rechnungsadresse zu ändern : Laut Umsatzsteuer-Durchführungsverordnung (UstDV) darf eine Rechnung im Nachhinein geändert werden, sofern die Änderung mit einer Berichtigung oder Vervollständigung von Angaben verbunden ist. Voraussetzung ist aber, dass die Änderung notwendig ist.

Was muss zwingend in einer Rechnung stehen

Ausstellungsdatum der Rechnung. Fortlaufende Rechnungsnummer. Menge und handelsübliche Bezeichnung der Lieferung oder den Umfang und die Art der Leistung. Zeitpunkt der Lieferung oder sonstige Leistungen.

Der Unternehmer, der die Lieferung oder sonstige Leistung ausgeführt hat, muss in der Rechnung (Abrechnungspapier) grundsätzlich mit seinem wirklichen Namen bzw. mit der wirklichen Firma angegeben sein (vgl. auch § 31 Abs. 2 UStDV).Laut Umsatzsteuer-Durchführungsverordnung (UstDV) darf eine Rechnung im Nachhinein geändert werden, sofern die Änderung mit einer Berichtigung oder Vervollständigung von Angaben verbunden ist. Voraussetzung ist aber, dass die Änderung notwendig ist.

Ist es schlimm wenn die Rechnungsadresse falsch ist : Ist in der Rechnung eine falsche Anschrift angegeben, geht dies im Zweifel zu Lasten des Empfängers (Urteil vom 6.12.2007, Az. V R 61/05, DStR 2008, S. 821). In der Konsequenz verpflichtet der BFH den Rechnungsempfänger, die Anschrift des Ausstellers der Rechnung zu überprüfen.