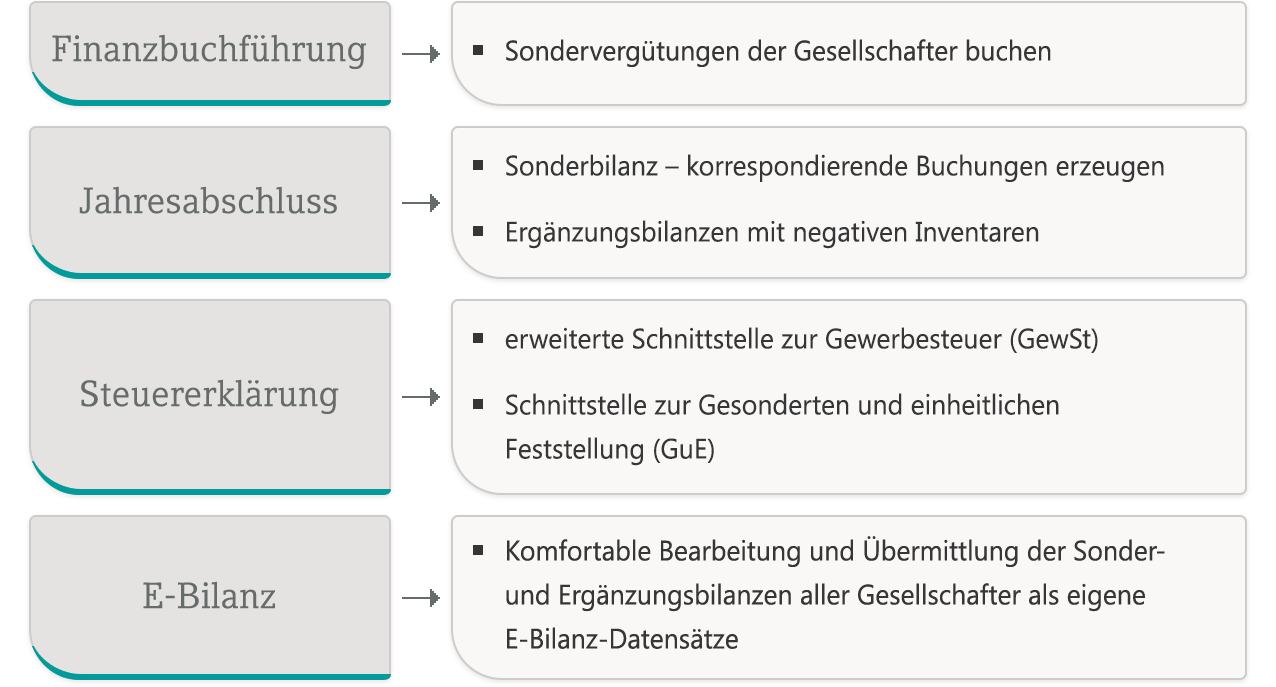

Folgende Personen müssen eine Sonderbilanz erstellen: Mitunternehmer einer Personengesellschaft. an der Personengesellschaft beteiligte Mitunternehmer. ehemalige Mitunternehmer mit laufenden Bezügen.In der Buchführung der Personengesellschaft werden die Sondervergütungen als Betriebsausgaben gebucht (Buchungssatz: Gehälter, Miete oder Pacht an Geldkonto oder Einlagen). In der Sonder-Gewinn- und Verlustrechnung des betreffenden Gesellschafters werden sie als Ertrag erfasst (Buchungssatz: Geldkonto bzw.Eine Ergänzungsbilanz wird ebenso wie eine Sonderbilanz nur für einen Mitunternehmer aufgestellt. In einer Ergänzungsbilanz wird aber anders als in einer Sonderbilanz kein Sonderbetriebsvermögen, sondern es werden Wertkorrekturen für Wirtschaftsgüter des Gesellschaftsvermögens ausgewiesen.

Kann eine GmbH eine Sonderbilanz haben : Die Sonderbilanz können Sie unter Stammdaten | Gesellschafter mit dem Bestand der GmbH & Co. KG verknüpfen. Zusätzlich können Sie die Sonderbilanz dort dem jeweiligen Gesellschafter zuordnen. Details finden Sie im Dokument: Bestand für Sonderbilanz oder Ergänzungsbilanz auswählen (Dok.

Was gehört alles in die Sonderbilanz

Die Sonderbilanz ist also eine Aufstellung der aktiven und passiven Wirtschaftsgüter eines Gesellschafters, die im Zusammenhang mit der Personengesellschaft stehen. Durch diese Aufstellung werden die Sondervergütungen und Sonderaufwendungen der Mitunternehmer transparent dargestellt.

Wann gibt es eine Sonderbilanz : Wann du eine Sonderbilanz erstellen musst

Sobald mehrere Mitunternehmerinnen und Mitunternehmer gemeinsam eine Personengesellschaft führen und Sonderbetriebsvermögen im Spiel ist, muss die Gesellschaft für jeden Sonderbilanzen erstellen.

In der Sonderbilanz wird das Sonderbetriebsvermögen eines Gesellschafters einer mitunternehmerischen Personengesellschaft ausgewiesen. Die Sonderbilanz ist also eine Aufstellung der aktiven und passiven Wirtschaftsgüter eines Gesellschafters, die im Zusammenhang mit der Personengesellschaft stehen.

Saldo aus Sonderbetriebseinnahmen und Sonderbetriebsausgaben oder Sondereinnahmen und Sonderwerbungskosten. Sind die Einkünfte in Zeile 4 erfasst, wird der Saldo aus Sonderbetriebseinnahmen und -ausgaben zum laufenden Gewinnanteil des Beteiligten addiert.

Wann erstellt man eine negative Ergänzungsbilanz

Ein sog. negativer Geschäftswert entsteht, wenn schlechte Ertragsaussichten eines Unternehmens dazu führen, dass der Teilwert (oder gemeine Wert) des Gesamtbetriebs geringer ausfällt als die Summe der Teilwerte (oder gemeinen Werte) der einzelnen Wirtschaftsgüter des Betriebsvermögens.Gehälter, Mieten, Darlehenszinsen usw., die die Gesellschaft aufgrund von schuld- oder arbeitsrechtlichen Verträgen ihren einzelnen Gesellschaftern schuldet und als Aufwand verbucht hat, werden diesen als Sonderbetriebseinnahmen zugerechnet und in einer Sonderbilanz und Sonder-GuV erfasst.Steuerlich wird der Begriff der Einlage in § 4 Abs. 1 Satz 8 EStG definiert. Danach sind Einlagen alle Wirtschaftsgüter, die der Steuerpflichtige im Laufe des Wirtschaftsjahres dem Betrieb zugeführt hat. Unter den Begriff der Wirtschaftsgüter fallen Bareinlagen und sonstige Wirtschaftsgüter.

Beispiel einer Bilanz

Wie Sie sehen werden, beginnt es mit dem Umlaufvermögen, dann dem Anlagevermögen und dem Gesamtvermögen . Darunter befinden sich die Verbindlichkeiten und das Eigenkapital, das kurzfristige Verbindlichkeiten, langfristige Verbindlichkeiten und schließlich das Eigenkapital umfasst.

Was gehört alles zum Sonderbetriebsvermögen : 2.2.

Zum aktiven Sonderbetriebsvermögen gehören alle Wirtschaftsgüter, die objektiv erkennbar geeignet sind, dem Betrieb der Personengesellschaft (insbes. durch Nutzungsüberlassung, z.B. Grundstücke, Maschinen, Rechte etc.) oder der Beteiligung des Gesellschafters (z.B. Anteile an Kapitalgesellschaften) zu dienen.

Wie entsteht eine negative Ergänzungsbilanz : Ein sog. negativer Geschäftswert entsteht, wenn schlechte Ertragsaussichten eines Unternehmens dazu führen, dass der Teilwert (oder gemeine Wert) des Gesamtbetriebs geringer ausfällt als die Summe der Teilwerte (oder gemeinen Werte) der einzelnen Wirtschaftsgüter des Betriebsvermögens.

Was gehört in die Ergänzungsbilanz

Ergänzungsbilanzen enthalten steuerliche Wertkorrekturen zu den Bilanzansätzen der einzelnen, in der Steuerbilanz 1. Stufe der Personengesellschaft ausgewiesenen Wirtschaftsgüter. Im Verhältnis zur Steuerbilanz der Personengesellschaft handelt es sich um Korrekturbilanzen.

Eine Bilanz wird berechnet, indem die Vermögenswerte eines Unternehmens mit seinen Verbindlichkeiten und seinem Eigenkapital in Einklang gebracht werden. Die Formel lautet: Gesamtvermögen = Gesamtverbindlichkeiten + Gesamteigenkapital .Eine Grundbilanz besteht im Allgemeinen aus fünf Teilen: Einzelvermögen, Gesamtvermögen, Verbindlichkeiten, Eigenkapital, Gesamtverbindlichkeiten und Haftung des Eigentümers . Solange Sie alle fünf davon in Ihrer Bilanz haben, können Sie sie so ordnen, wie es für Sie am sinnvollsten ist.

Wie wird Sonderbetriebsvermögen bilanziert : Das Sonderbetriebsvermögen der Mitunternehmer wird in deren individuellen Sonderbilanzen erfasst. Das Ergebnis von Sonderbilanzen wird im Rahmen des steuerlichen Gesamtgewinns der Mitunternehmerschaft berücksichtigt.