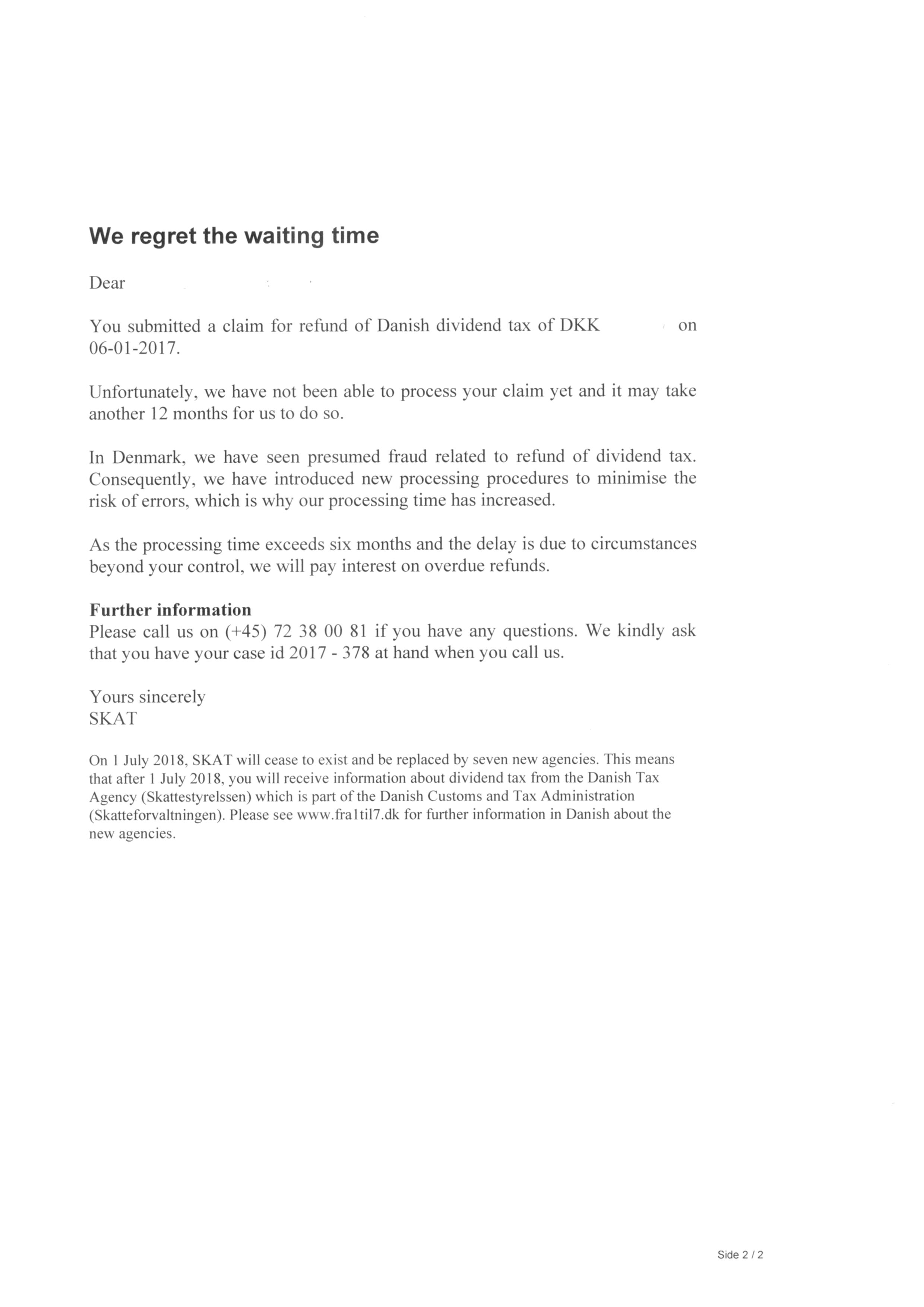

Die Erstattung dänischer Quellensteuer auf Dividenden kann seit dem 1. April 2017 nur noch online beantragt werden. Das Online-Formular sowie weitere Informationen zum Erstattungsverfahren finden Sie auf der Website der dänischen Steuerbehörde Skat.Antragsfristen. Für die Rückerstattung sind bestimmte Antrags- bzw. Verjährungsfristen zu beachten. Im Regelfall gilt eine Antragsfrist von 3 Jahren.Quellensteuer fällt auf Zinsen und Dividenden an, die du im Ausland erzielst. Bei einem Doppelbesteuerungsabkommen wird dir ein Teil der Quellensteuer angerechnet. Die nicht anrechenbare Quellensteuer kannst du dir erstatten lassen.

Wie hole ich mir die Quellensteuer zurück : Rückforderungen müssen beim jeweiligen ausländischen Finanzamt gestellt werden und sind in der Regel bis drei Jahre rückwirkend möglich. Die dafür notwendigen Formulare finden sich auf der BZSt-Seite www.steuerliches-info-center.de unter dem Suchbegriff „Ausländische Formulare“.

Hat Deutschland mit Dänemark ein Doppelbesteuerungsabkommen

Zur Vermeidung von Doppelbesteuerung wurde zwischen Dänemark und Deutschland bereits das zweite Doppelbesteuerungsabkommen (DBA) in Kraft gesetzt.

Wie hoch ist die Quellensteuer in Dänemark : Dividenden: Quellensteuer bei ausländischen Aktien

| Land | Quellensteuer | Anrechnung auf ASt |

|---|---|---|

| Dänemark | 15-27% | 15% |

| Finnland | 15-35% | 15% |

| Frankreich | 12,8% | 12,8% |

| Griechenland | 5% | 5% |

Im Doppelbesteuerungsabkommen wird zudem beschlossen, dass maximal 15,00 % der gezahlten Quellensteuer in Deutschland anrechenbar ist. Liegt die Quellensteuer über 15,00 %, kann eine Rückerstattung der Differenz beim zuständigen Finanzamt beantragt werden.

Das Wort "Quellensteuer" hat sich mittlerweile als Bezeichnung für die Kapitalertragssteuer – eine Art der Abgeltungssteuer – eingebürgert. Bis Ende 2008 hieß die Kapitalertragssteuer Zinsabschlagsteuer. Sie gehört zur Einkommenssteuer und belegt Kapitalerträge wie Zinsen oder Dividenden mit einer Abgabepflicht.

Wie funktioniert die Anrechnung von Quellensteuer

Kapitalanleger, die in Deutschland unbeschränkt steuerpflichtig sind, können die ausländische Quellensteuer, die auf ihre ausländischen Kapitalerträge entfallen, auf die deutsche Abgeltungsteuer anrechnen lassen (§ 32d Abs. 5 EStG). Die Anrechnung ist auf die Höhe der anfallenden Abgeltungsteuer begrenzt.Das geschieht, wenn Steuerpflichtige entweder in zwei Staaten gleichzeitig ansässig sind, oder Einkunftsquellen besitzen, die in anderen Staaten als dem Wohnsitzstaat belegen sind. In beiden Fällen kann jeder betroffene Staat seinen eigenen Steueranspruch gegen ü ber dem Steuerpflichtigen geltend machen.Wie funktioniert das Doppelbesteuerungsabkommen Ein Doppelbesteuerungsabkommen ist ein Staatsvertrag zwischen zwei Ländern, das vermeiden soll, dass steuerpflichtigen Personen oder Unternehmen für dasselbe Einkommen für denselben Zeitraum doppelt, also in beiden Ländern, Steuern zahlen.

Die Einkommenssteuer ist in Dänemark höher als in Deutschland. Steuern zahlen alle, die ein Einkommen haben, das über dem steuerlichen Freibetrag liegt, und zwar auch, wenn dieses Einkommen eine soziale Leistung ist. Dafür erhält man in Dänemark Zugang zu einer Reihe von sozialen Leistungen.

Was passiert wenn man ausländische Kapitalerträge nicht angibt : Gibt man ausländisches Kapital nicht, unzureichend oder falsch an, kann dies als Steuerhinterziehung gewertet werden. Durch die Nichtangabe oder Falschangabe der steuererheblichen Tatsachen kann die zu entrichtende Steuer nicht korrekt ermittelt werden.

Sind ausländische Kapitalerträge steuerpflichtig : In Deutschland wird seit 2009 eine einheitliche Abgeltungssteuer von 25 % auf Dividenden und Zinsen erhoben. Das jeweilige Kreditinstitut kann grundsätzlich auf diese Steuer die ausländische Quellensteuer anrechnen.

Was passiert mit anrechenbarer Quellensteuer

Was ist die anrechenbare Quellensteuer Anrechenbare Quellensteuer ist der Teil der ausländischen Quellensteuer, der auf die deutsche Kapitalertragssteuer (KeSt) angerechnet wird. Sie bezahlen hierdurch also weniger KeSt. Die anrechenbare Quellensteuer wird auf der entsprechenden Wertpapierabrechnung ausgewiesen.

Das Bundesverfassungsgericht prüft aktuell, ob es die Beschwerden annimmt. Wann dies erfolgt, ist offen.Ob eine Doppelbesteuerung vorliegt, ist im Einzelfall zu prüfen.

- letzter Einkommensteuerbescheid.

- Rentenbescheid bei Erstbezug der Altersrente.

- Rentenverlaufsmitteilung der Deutschen Rentenversicherungsanstalt oder.

- Rentenverlaufsmitteilung einer berufsständischen Versorgungskammer.

Wie viel Rente bekommen die Dänen : Die volle Frührente entspricht bei Alleinstehenden maximal 19 738 DKK (rund 2 650 Euro) pro Monat vor Steuern. Verheiratete oder in einer Partnerschaft Leben de erhalten monatlich 16 778 DKK (rund 2 250 Euro) vor Steuern.