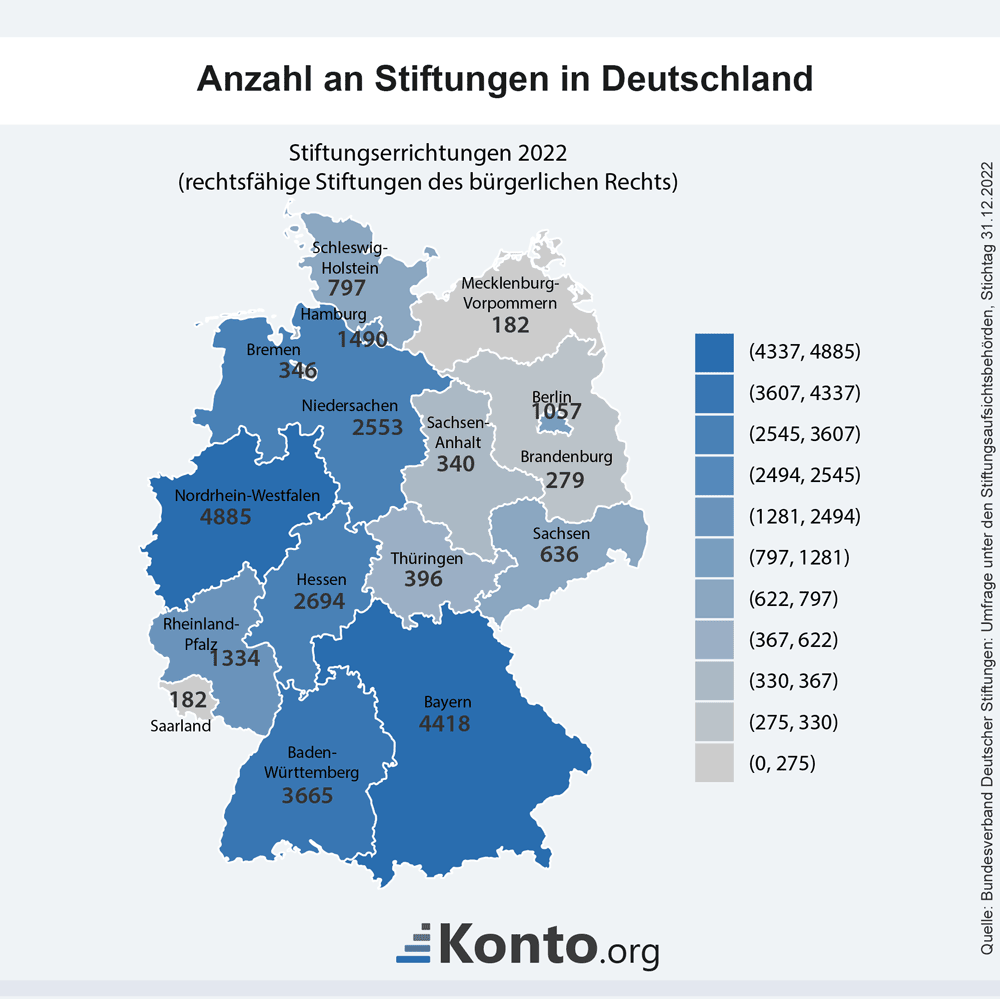

Die Gründung einer Familienstiftung selbst kostet nichts. Es muss aber laut § 80 BGB so viel Vermögen eingebracht werden, dass “die dauernde und nachhaltige Erfüllung des Stiftungszwecks” gesichert ist. Viele Behörden erkennen Stiftungen daher erst ab 50.000 oder 100.000 Euro Mindestkapital an.Schon ab 100.000 Euro Vermögen kann eine Familienstiftung sich zur Vererbung und Steueroptimierung lohnen.Ab welchem Vermögen macht eine Stiftung Sinn Laut § 80 BGB muss so viel Kapital zur Verfügung gestellt werden, dass „die dauernde und nachhaltige Erfüllung des Stiftungszwecks” gesichert ist. In der Regel werden Stiftungen aus diesem Grund erst ab 50.000 oder 100.000 Euro Mindestkapital genehmigt.

Wie bekomme ich Geld aus der Familienstiftung : Das Geld einer Familienstiftung kann in Form von laufenden Zuwendungen an die Begünstigten übertragen werden. Als weitere Wege stehen laufende Gehaltszahlungen, Darlehen oder die Zahlung von Kaufpreisen zur Verfügung.

Was sind die Nachteile einer Stiftung

Die Nachteile

Sobald das Vermögen in die Stiftung eingeflossen ist, hat man darauf keinen direkten Zugriff mehr. Nur die Rendite der Stiftung darf investiert werden. Stiftungskapital ist wirtschaftlichen Schwankungen unterlegen: In der Regel erwirtschaftet eine Stiftung ihre regelmäßige Rendite aus Zinserträgen.

Wie wird eine Familienstiftung besteuert : Besteuerung der Familienmitglieder

Gewinnausschüttungen der Stiftung an die Familienmitglieder unterliegen der Abgeltungsteuer mit einer Besteuerung von 26,375%. Die Familienstiftung kann auch so ausgestaltet werden, dass die Stiftung das gestiftete Vermögen im Wesentlichen an die Familienmitglieder ausschütten kann.

Die Nachteile

Es gibt kein Zurück: Eine Stiftungsgründung kann meist nicht rückgängig gemacht werden. Sobald das Vermögen in die Stiftung eingeflossen ist, hat man darauf keinen direkten Zugriff mehr. Nur die Rendite der Stiftung darf investiert werden.

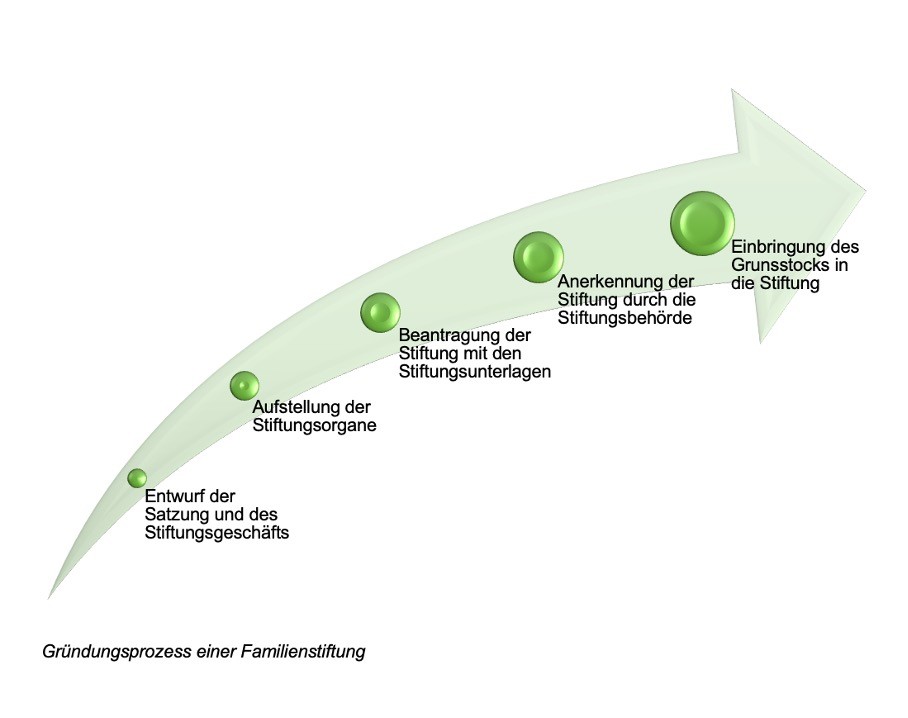

Eine Familienstiftung ist eine juristische Person, die dazu dient, das Vermögen der Familie langfristig zu sichern und zu verwalten. Aufgrund der eigenen Rechtspersönlichkeit kann die Stiftung am Geschäftsverkehr teilnehmen und beispielsweise eine Immobilie kaufen und finanzieren.

Wie viel Steuern zahlt eine Stiftung

Soweit eine gemeinnützige Stiftung der Umsatzsteuer unterliegt, gilt für sie grundsätzlich ein ermäßigter Steuersatz von 7%. Werden die Umsätze jedoch im Rahmen eines steuerpflichtigen wirtschaftlichen Geschäftsbetriebes ausgeführt, ist der Regelsteuersatz von zur Zeit 19% anzuwenden.Die Besteuerung privatnütziger Stiftungen erfolgt über die Kapitalertragsteuer in Höhe von 25 %, der etwa Zinsen, Wertpapiere, Veräußerungsgewinne unterworfen sind, sowie über die ebenfalls mit 25 % angesetzte Körperschaftsteuer, zu der alle anderen Erträge gehören.In der Regel werden mehrere der folgenden Zwecke verfolgt. Langfristiger Zusammenhalt des Vermögens: Die Familienstiftung verhindert, dass das an die Familie fallende Vermögen im Laufe der Zeit – insbesondere durch Erbgänge, Scheidungen etc. – zersplittert und auseinanderfällt.

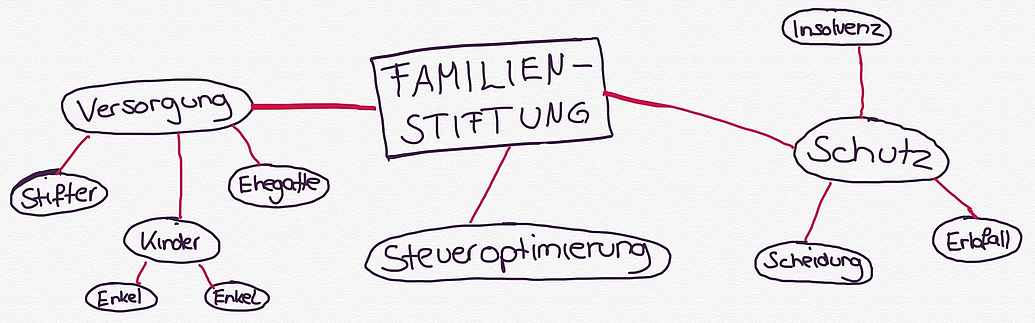

In der Regel werden mehrere der folgenden Zwecke verfolgt. Langfristiger Zusammenhalt des Vermögens: Die Familienstiftung verhindert, dass das an die Familie fallende Vermögen im Laufe der Zeit – insbesondere durch Erbgänge, Scheidungen etc. – zersplittert und auseinanderfällt.

Kann ich mein Haus in eine Stiftung umwandeln : Wird ein Haus an die Stiftung übertragen, ist ein Verkehrswertgutachten notwendig. In diesem legt ein unabhängiger Gutachter den aktuellen Verkehrswert der Immobilie fest. Die Immobilie sowie alle anderen Vermögenswerte, die in die Stiftung eingebracht werden, gehen per Schenkung in deren Eigentum über.

Kann man eine Familienstiftung wieder auflösen : Sie können eine anerkannt privatrechtliche Stiftung unter engen Voraussetzungen wieder auflösen lassen. Die Auflösung muss durch die Bezirksregierung, in deren Bezirk die Stiftung ihren Sitz hat, genehmigt werden.

Ist eine Stiftung Grundsteuer befreit

Grundbesitz von gemeinnützigen Zwecken ist von der Grundsteuer befreit. Grundbesitz von Stiftungen, der für gemeinnützige oder mildtätige Zwecke benutzt wird, ist i.d.R. von der Grundsteuer befreit.

Bei Aufhebung oder Auflösung einer steuerpflichtigen Stiftung fällt das Stiftungsvermögen den im Stiftungsgeschäft bzw. in der Satzung bestimmten Personen zu (§ 88 BGB).