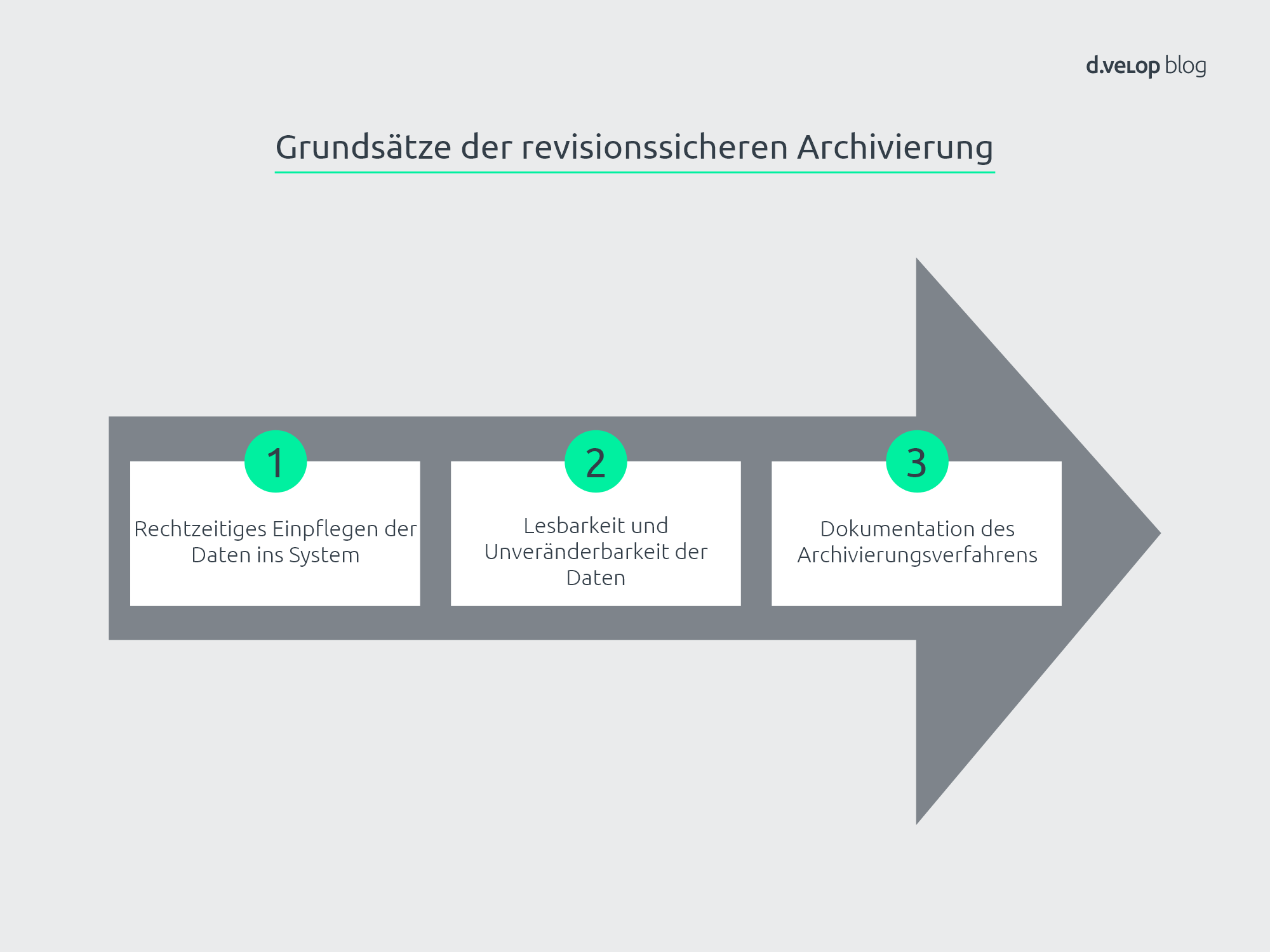

Wesentliches Merkmal revisionssicherer Archivsysteme ist, dass die Informationen wieder auffindbar, nachvollziehbar, unveränderbar und verfälschungssicher archiviert sind. Revisionssichere Archivierung ist ein wesentlicher Bestandteil für die Compliance von Informationssystemen.Dokumente wie Belege, Eingangs- und Ausgangsrechnungen, Handelsbriefe und bestimmte E-Mails sind nach § 147 AO revisionssicher im DMS aufzubewahren. Ein digitales DMS ist eine komfortable Lösung, um revisionssicher die Anforderungen der GoBD zu erfüllen, ohne dafür großen Aufwand betreiben zu müssen.Sie müssen ein GoBD-konformes Speichermedium nutzen

Daher sind Sie verpflichtet, eine revisionssichere digitale Archivierung aller Unterlagen, Daten und Dokumente – auch innerhalb der verschiedenen Software-Module – zu gewährleisten.

Was muss revisionssicher abgelegt werden : Was muss revisionssicher abgelegt werden Steuerrelevante Dokumente wie Geschäftsbücher und Aufzeichnungen, Belege, Eingangs- und Ausgangsrechnungen, E-Mails mit geschäftsrelevanten Informationen, Handels- und Geschäftsbriefe, Inventare sowie Jahresabschlüsse müssen revisionssicher abgelegt werden.

Was bedeutet revisionssichere Dokumentation

Allgemeingültig etabliert wurde der Begriff revisionssichere Archivierung erstmals 1996 im „Code of Practice“ vom Verband Organisations- und Informationssysteme. Revisionssicherheit beschreibt, dass Unterlagen vor nachträglichen Änderungen geschützt sind. Ein Synonym für revisionssicher ist daher verfälschungssicher.

Sind PDF Dateien revisionssicher : Das PDF-Dokument eignet sich für das digitale Dokumentenmanagement und die revisionssichere Archivierung besonders gut.

So bewahren Sie Ihre Dokumente sicher auf

Wichtige Dokumente können in Papierform und digital aufbewahrt werden. Nur Eröffnungsbilanzen, Jahresabschlüsse und verschiedenen Zolldokumente müssen zwingend im Original aufbewahrt werden. Alle übrigen Dokumente können digital archiviert werden.

Die Antworten: Nur ein spezielles DMS kann die in den GoBD geforderten Spezifikationen erfüllen. Das PDF-Format ist grundsätzlich gut für die vom Finanzamt geforderte „Unveränderbarkeit“. Für eine GoBD-konforme Speicherung reicht das PDF-Format alleine jedoch nicht aus.

Wer ist GoBD pflichtig

Für alle Steuerpflichtigen ist laut GoBD die Erstellung einer Verfahrensdokumentation Pflicht. Aus dieser müssen Inhalt, Aufbau, Ablauf und Ergebnisse des Datenverarbeitungsverfahrens vollständig und schlüssig ersichtlich sein.Für wen gelten die GoBD Die Regel ist ganz einfach: JEDER Unternehmer ist dazu verpflichtet, die GoBD einzuhalten. Die gesetzliche Pflicht zur Aufbewahrung der steuerrelevanten Geschäftsunterlagen gilt nicht nur für Bilanzierungspflichtige.Mit DocuWare lassen sich Ihre Geschäftsdokumente digitalisieren, revisionssicher archivieren und bearbeiten. So haben Sie alle wichtigen Informationen im Unternehmen schnell zur Verfügung.

Revisionsfähigkeit: Revisionsfähigkeit bezieht sich auf die Organisation des Verfahrens. Sie ist gewährleistet, wenn Änderungen an Daten nachvollzogen werden können.

Wie müssen elektronische Rechnungen archiviert werden : Unveränderbarkeit: Elektronische Rechnungen müssen unverändert und fälschungssicher archiviert werden. Am Besten werden sie daher direkt nach Eingang im Archiv abgelegt. Auf welchem Speichermedium aufbewahrt werden soll, wurde vom Gesetzgeber nicht festgelegt.

Sind digitale Archivierungen gesetzlich geregelt : Für elektronische Rechnungen gilt – wie auch für Papierrechnungen – eine gesetzliche Aufbewahrungsfrist von 10 Jahren. Bis zum Ablauf der Aufbewahrungsfrist müssen digitale Rechnungen im Archiv jederzeit zugänglich sein. Die GoBD-konforme Aufbewahrung von Rechnungen richtet sich insbesondere nach § 14b UstG.

Sind Word Rechnungen GoBD-konform

Wenn Du Deine Word- oder Excel-Rechnungen stellst und sie danach als Rechnungsdokumente speicherst, dann fallen diese Belege unter die Regelungen der GoBD. Auch wenn Du die Rechnung nach ihrer Erstellung auf Papier ausdruckst und verschickst, hast Du eine Datei erstellt, die den Geltungsbereich der GoBD auslöst.

Fazit: Buchführung ist Pflicht und Privileg zugleich

Ausgenommen sind Freiberufler sowie Einzelunternehmen, die nicht mehr als 60.000€ Gewinn und 600.000€ Umsatz im Jahr erwirtschaften.Grundsätzlich ist jeder Kaufmann nach § 238 HGB dazu verpflichtet, Bücher zu führen und darin seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen.

Wer muss eine Verfahrensdokumentation haben : Der Inhalt der Verfahrensdokumentation wird von der Finanzverwaltung für jeden Buchführungs- und Aufzeichnungspflichtigen gefordert. Somit ist die Verfahrensdokumentation Pflicht! Dies wird in der GoBD seit 2015 gefordert. Deshalb wird sie von jedem Unternehmer und jedem Freiberufler benötigt.