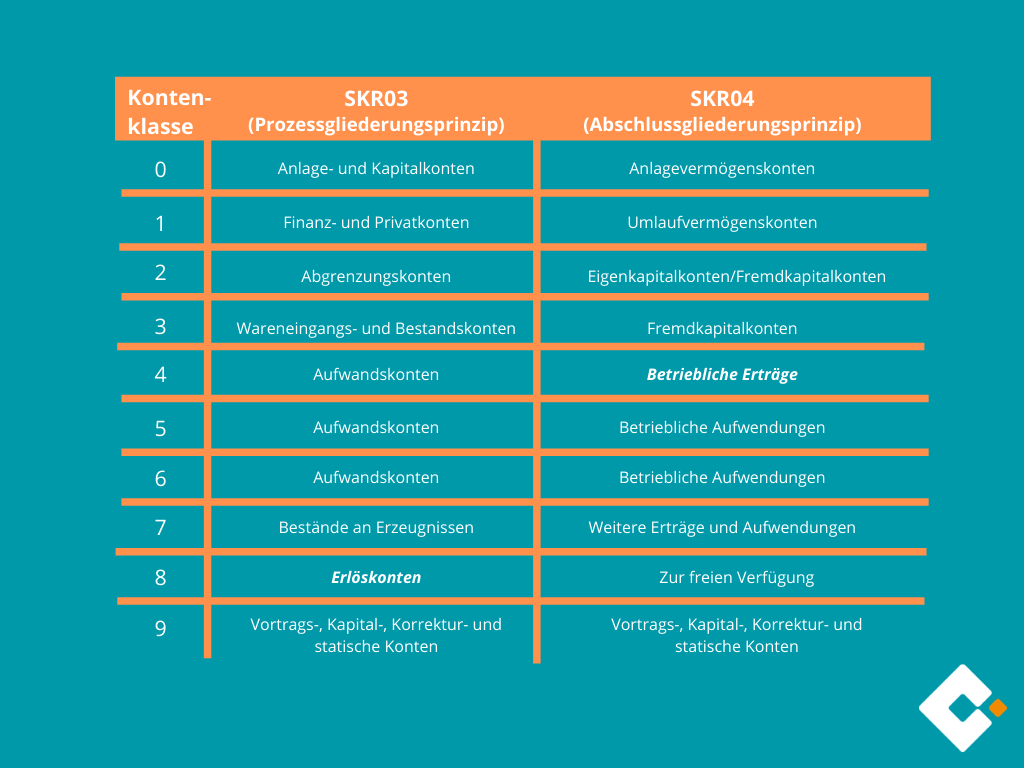

Diese beiden überaus verbreiteten Standardkontenrahmen decken fast alle Belange von Wirtschaftsunternehmen ab. Der SKR 03, der von 60 Prozent aller Unternehmen verwendet wird, ist nach Prozessen gegliedert, der SKR 04 nach Bilanz- und GuV-Positionen, d. h. nach dem Jahresabschluss-Reporting.Wir empfehlen die Nutzung des Kontenrahmens SKR 03, dieser orientiert sich am Geschäftsablauf und nicht an der für Gründer eventuell abstrakteren Gliederung der Bilanz. Zudem wird der SKR 03 von den meisten Steuerberatern genutzt.Prinzipiell sind die Kontenrahmen SKR 03 und SKR 04 für sämtliche Unternehmen anwendbar, egal wie groß diese sind, welcher Rechtsform und welcher Branche sie angehören. Entsprechend ist die Wahl des Standardkontenrahmens Dir als Unternehmer beziehungsweise Deinem Steuerberater überlassen.

Welcher SKR für Einzelunternehmen : Der Kontenrahmen SKR 03 E-Bilanz für Einzelunternehmen enthält alle für die Rechtsform Einzelunternehmen relevanten Konten, die standardmäßig beschriftet und mit Funktionen belegt sind. Der SKR wurde um die Spalte "Zusammenhang Konto und Taxonomie" ergänzt.

Für wen SKR 04

Am weitesten verbreitet sind die Kontenrahmen SKR03 (prozessorientiert) und SKR04 (abschlussorientiert) für publizitätspflichtige Unternehmen. Weitere auf Branchen abgestimmte Standardkontenrahmen sind: SKR14 (Land- und Forstwirtschaft)

Welcher Kontenrahmen für Kleinunternehmer : Welchen Kontenplan sollten Kleinunternehmer benutzen Für Kleingewerbetreibende ist kein spezieller Kontenrahmen vorgesehen. Hier bietet sich SKR 03 an.

Für kleinere Unternehmen, aber auch für Selbstständige und Freelancer:innen sind die Kontenrahmen SKR 03 und SKR 04 besonders relevant. Sie werden vom Anbieter DATEV bereitgestellt. SKR steht für „Standardkontenrahmen“.

Bestimmte Aufwendungen, die Sie keinem anderen Konto eindeutig zuordnen können, buchen Sie in Ihrer Buchführung auf das Konto "Sonstiger Betriebsbedarf" 4980 (SKR 03) bzw. 6850 (SKR 04).

Was ist SKR04 und SKR03

Die Bezeichnung SKR steht für Standardkontenrahmen. Die Datenverarbeitungsorganisation (DATEV) hat unterschiedliche Rahmen entwickelt, die branchenspezifisch abgestimmt sind. Am weitesten verbreitet sind die Kontenrahmen SKR03 (prozessorientiert) und SKR04 (abschlussorientiert) für publizitätspflichtige Unternehmen.Welchen Kontenplan sollten Kleinunternehmer benutzen Für Kleingewerbetreibende ist kein spezieller Kontenrahmen vorgesehen. Hier bietet sich SKR 03 an.Die Erteilung einer Schankerlaubnis oder einer Gaststättenkonzession ist gebührenpflichtig. Die Buchung der Gebühr erfolgt auf das Konto "Sonstige Abgaben" 4390 (SKR 03) bzw. 6430 (SKR 04).

Bei einer EÜR ist die Verwendung eines Standardkontenrahmens – in der Regel sind das in Deutschland der SKR 03 oder der SKR 04 von DATEV – nicht zwingend notwendig.

Für wen ist SKR04 : Wann nutzen Sie SKR04

Das gilt für Unternehmen, die mehr als 600.000 Euro Umsatz oder mehr als 60.000 Euro Gewinn im Jahr verzeichnen. Ob Sie SKR 04 oder SKR 03 nutzen bleibt Ihnen überlassen. Der Unterschied liegt in der Gliederung der Konten.

Wann SKR 03 : Der Kontenrahmen SKR03 für 2024, die mit der Jahreswechsel-Version der DATEV-Rechnungswesen-Programme 12.4 (Bereitstellung 29.12.2023) bereitgestellt werden und die PDF-Dateien der Kontenrahmenänderungen an dieser Stelle enthalten deshalb für 2024 den Steuersatz von 9,0% (unverändert zu 2023).

Was wird auf Konto 6330 gebucht

Die Aufwendungen für eine Reinigungsfirma und für Reinigungsmittel buchen Sie auf das Konto "Reinigung" 4250 (SKR 03) bzw. 6330 (SKR 04).

1.1 SKR 03

| HGB-Posten | Konto-Nr. | Bezeichnung |

|---|---|---|

| Sonstige betriebliche Aufwendungen | 4230 | Heizung |

| 4240 | Gas, Strom, Wasser | |

| 4250 | Reinigung | |

| 4270 | Abgaben für betrieblich genutzten Grundbesitz |

2 Praxis-Beispiel für Ihre Buchhaltung: Verputzarbeiten am Bürogebäude durch ein Unternehmen

| Konto SKR 03/04 Soll | Kontenbezeichnung | Konto SKR 03/04 Haben |

|---|---|---|

| 4260/6450 | Instandhaltung betrieblicher Räume/Reparaturen und Instandhaltungen von Bauten | |

| 1576/1406 | Abziehbare Vorsteuer 19 % | 79885/79885 |

Was wird auf 4200 gebucht : Erläuterung: #4200

Zu den Raumkosten zählen alle Aufwendungen, die im Zusammenhang mit den betrieblichen Räumen anfallen. Dazu zählen zum Beispiel Blumen, Dekoration, Schornsteinfegerkosten oder auch Kosten der Hausverwaltung. Voraussetzung zum Abzug dieser Kosten als Betriebsausgabe ist ein gültiger Mietvertrag.