Als Bauleistung gelten im Bereich des § 13b UStG alle Werklieferungen und sonstigen Leistungen im Zusammenhang mit Grundstücken, die der Herstellung, Instandsetzung oder Instandhaltung, Änderung oder Beseitigung von Bauwerken dienen.Absatz Erbringung von Bauleistungen (z.B. auch für den Einbau von Fenstern und Türen) Reinigung von Gebäuden. Lieferungen von Mobilfunkgeräten, Tablet-Computern, Spielekonsolen und integrierten Schaltkreisen. Lieferungen von Industrieschrott, Altmetallen und sonstigen Abfallstoffen.Beispiele: Im Inland steuerpflichtige Werklieferungen oder sonstige Leistungen, die von einem im Ausland ansässigen Unternehmer ausgeführt werden; Bezug von Bauleistungen. Dies sind Werklieferungen und sonstige Leistungen, die der Herstellung, Instandsetzung, Änderung oder Beseitigung von Bauwerken dienen.

Wann gilt das Reverse-Charge Verfahren nicht : Für Kleinunternehmer gilt das Reverse-Charge-Verfahren nicht. Kaufen sie Waren oder Dienstleistungen aus dem Ausland, müssen sie die Umsatzsteuer selbst an das Finanzamt abführen. Allerdings dürfen sie den Betrag nicht als Vorsteuer geltend machen.

Wann liegt 13b vor

Wann die Umsatzsteuer entsteht

Es ist wie folgt zu unterscheiden: Die Umsatzsteuer für sonstige Leistungen von EU-Unternehmern entsteht gemäß § 13b Abs. 1 UStG mit Ablauf des Monats, in dem die Leistung ausgeführt worden ist.

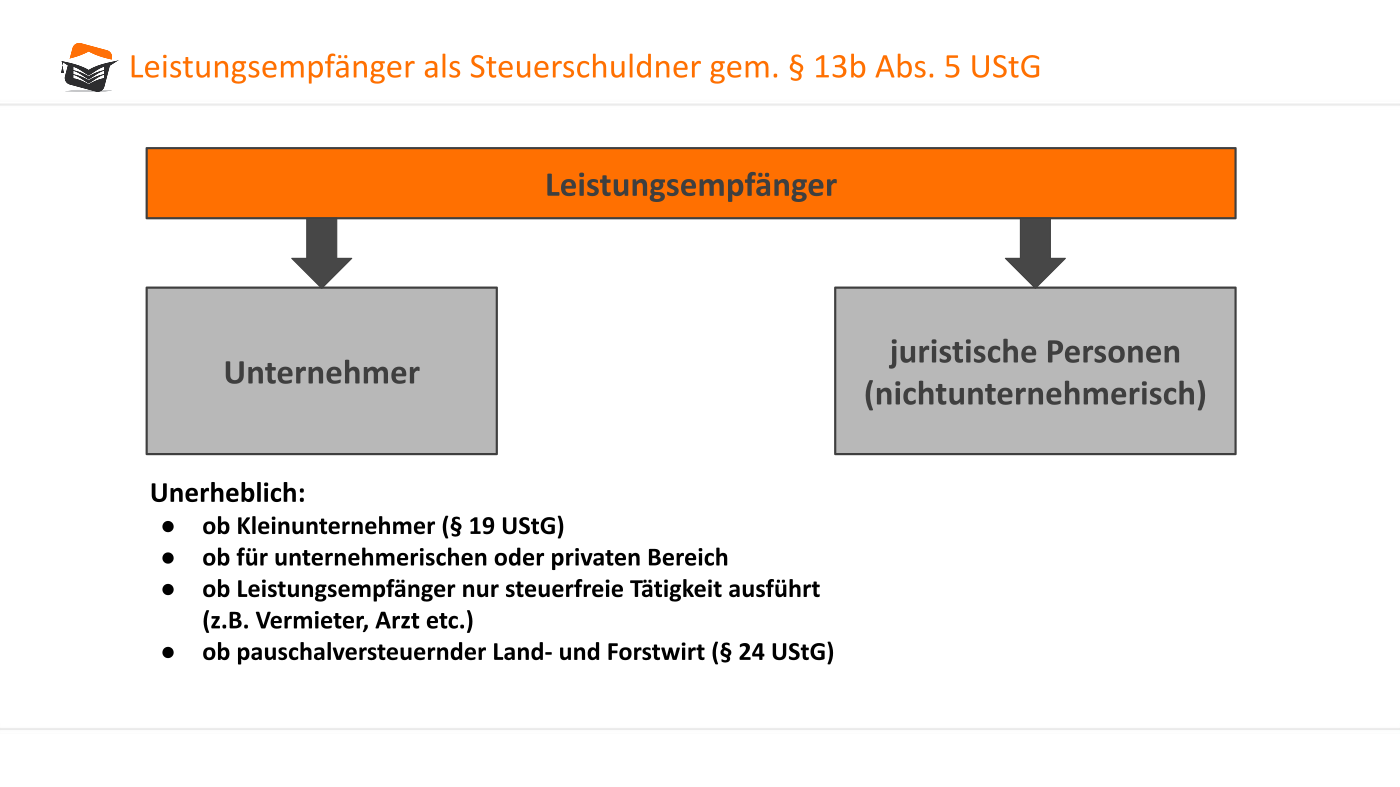

Wann findet 13b UStG Anwendung : von § 13b Abs. 2 Nr. 4 UStG von einem im Inland ansässigen Unternehmer im Inland erbracht, so ist der Leistungsempfänger nur dann Steuerschuldner, wenn er im Zeitpunkt des Leistungsbezugs Unternehmer ist und selbst nachhaltig Bauleistungen im o. b. Sinne erbringt oder erbracht hat (vgl.

Im Umsatzsteuergesetz regelt § 13 die Umsatzsteuerabgaben im Detail. § 13b ist eine Erweiterung und bezieht sich auf Sonderfälle für die Umsatzsteuerabgaben. Beispiele für § 13b UStG sind die Lieferung von Gold, der Emissionshandel oder auch Leistungen aus dem Ausland.

Sonstige Leistungen sind alle Leistungen, die keine Lieferungen darstellen. Das sind z.B.: Dienstleistungen. Gebrauchs- und Nutzungsüberlassungen (z.B. Vermietung, Verpachtung, Darlehensgewährung, Einräumung von Nießbrauchrechten, Übertragung und Wahrnehmung von Patenten, Urheberrechten o.

Ist Reverse-Charge das gleiche wie 13b

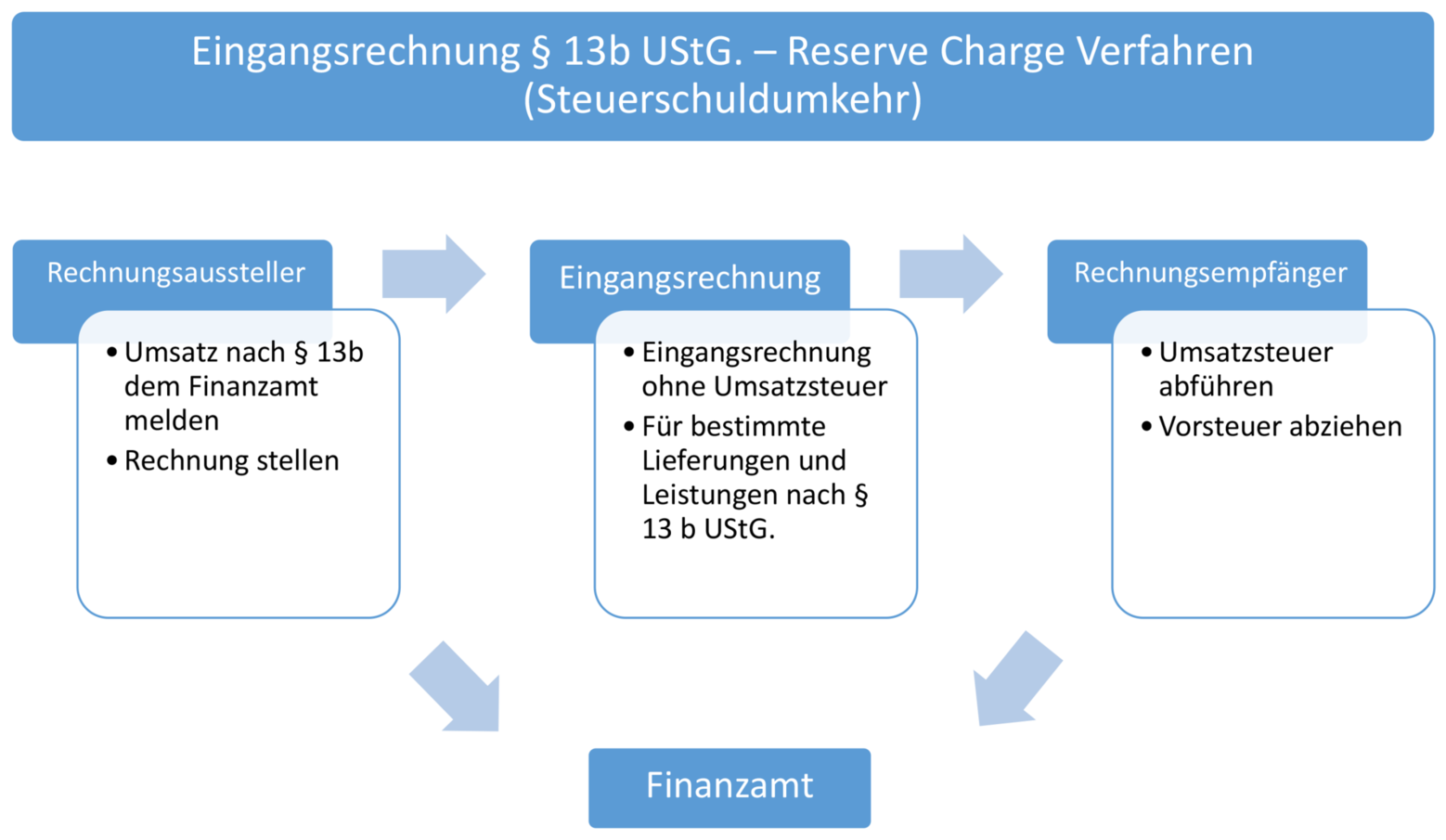

§ 13b UStG, die auch als „Reverse-Charge-Verfahren“ bezeichnet wird. Wesentlicher Sinn und Zweck der Vorschrift ist die Sicherung des Steueraufkommens. Zudem hat die Vorschrift bei Leistungsbezügen aus dem Ausland auch eine gewisse Vereinfachungsfunktion für den ausländischen Unternehmer zum Ziel.Ab einem Minimum von 325 Tausendstel Feingehalt sind Goldwaren nach 13b mit der Steuerschuldnerschaft des Leistungsempfängers abzurechnen. Alle Metalle, die in Anlage 4 UStG beschrieben werden, sind nach 13b abzurechnen. Industrieschrott, Altmetalle und andere Abfallstoffe unterliegen dem Revers Charge Verfahren.Wird – wie leider in der Praxis häufig – entgegen § 13b UStG das Reverse-Charge-Verfahren unzutreffend nicht angewendet, schuldet der Leistungsempfänger trotzdem die Umsatzsteuer nach § 13b UStG. schuldet er diese zusätzlich als zu hoher Umsatzsteuerausweis nach § 14c Abs. 1 UStG.

Ohne Vorlage einer gültigen § 13b Bescheinigung sollte der Bau(sub)unternehmer daher grds. keine Nettorechnung erteilen. Die § 48b EStG Bescheinigung dagegen wirkt in die entgegengesetzte Richtung. Sie dient nicht als Nachweis für den Bau(sub)unternehmer, sondern als Nachweis für den Kunden.

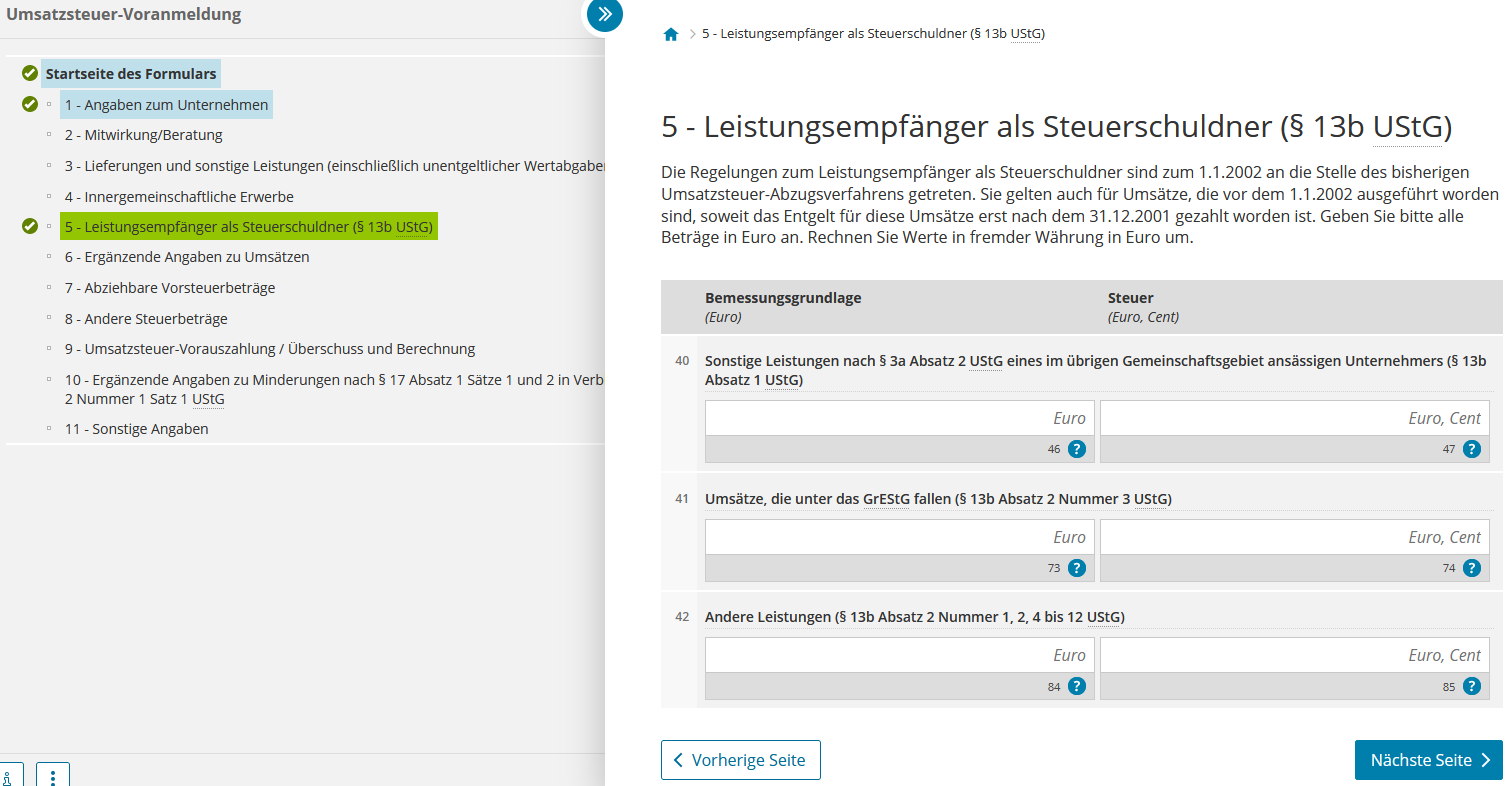

Wann entsteht Steuer nach 13b UStG : Die Steuer entsteht mit Ablauf des Monats, in dem die Rechnung ausgestellt worden ist (§ 13b Abs. 2 Nr. 1 UStG); das ist mit Ablauf des Monats April 01. D hat den Umsatz in seiner Umsatzsteuer-Voranmeldung April 01 anzumelden.

Was gehört zu den sonstigen Leistungen : Sonstige Leistungen liegen insbesondere in den folgenden Fällen vor: Dienstleistungen. Gebrauchs- und Nutzungsüberlassungen (Vermietung, Verpachtung, Darlehensgewährung, Einräumung von Nießbrauchsrechten, Einräumung, Übertragung und Wahrnehmung von Patenten, Urheberrechten, Markenzeichenrechten und ähnlichen Rechten)

Was sind nicht steuerbare sonstige Leistungen

Übrige nicht steuerbare Umsätze sind alle anderen Lieferungen und sonstigen Leistungen, die nicht im Inland erbracht werden und die steuerbar wären, wenn sie im Inland ausgeführt worden wären.

Vollständiger Name und Anschrift von Ihnen sowie dem Leistungsempfänger. Steuernummer oder Umsatzsteueridentifikationsnummer. Ausstellungsdatum. Rechnungsnummer.Planungs- und Überwachungsleistungen wurden ausgenommen. Leistungen von Architekten, Laboren, Ingenieuren, Statikern, Rechnungsprüfern, Ausschreibungen und ähnliche fallen damit nicht unter den Begriff der Bauleistung.

Wann muss eine Rechnung nach 13b ausgestellt werden : Sie sind dazu verpflichtet, innerhalb von sechs Monaten nach Beendigung der Auftragsarbeit eine Nettorechnung zu stellen.