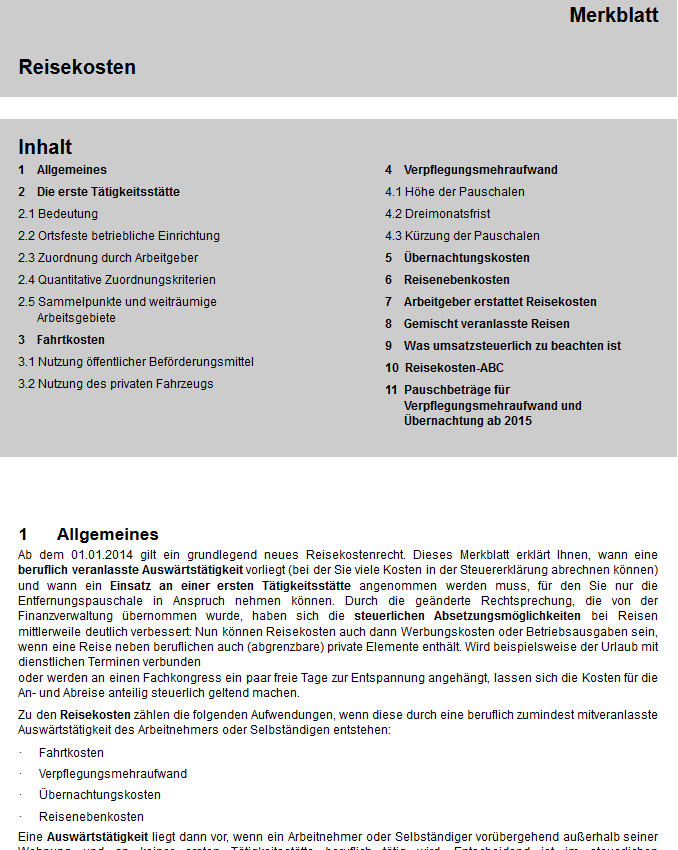

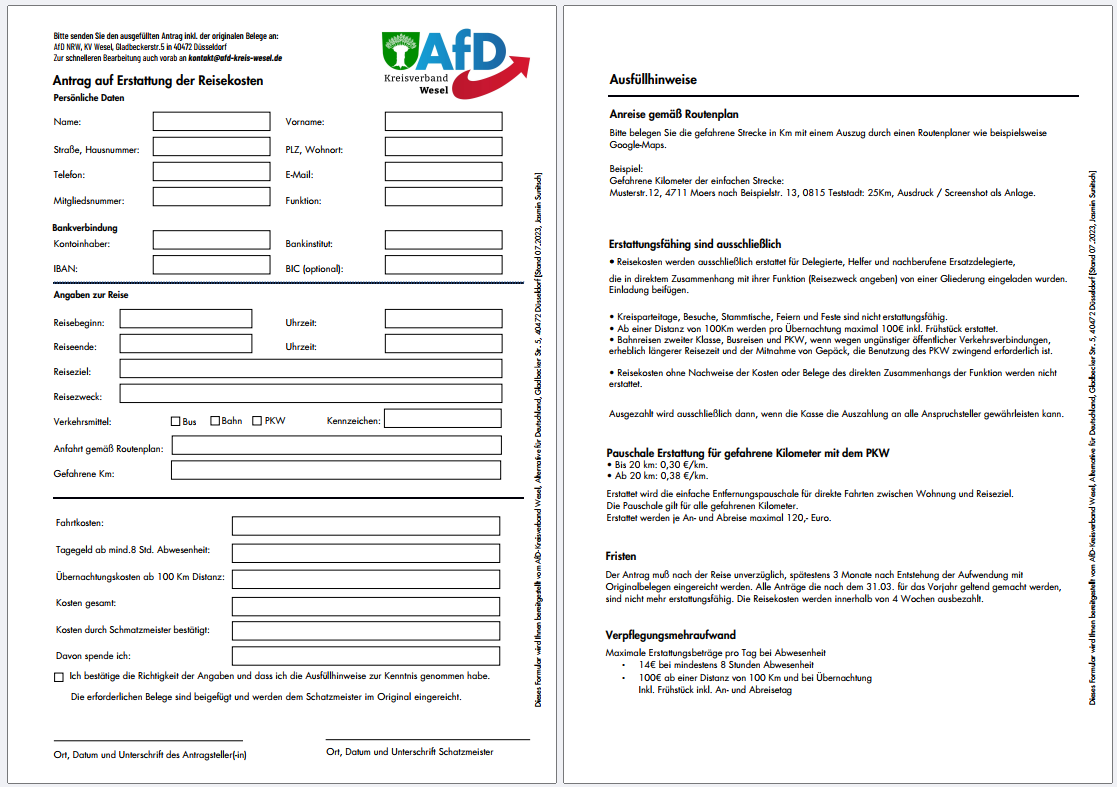

für Flugtickets, Bahn- oder Bustickets, Mietwagen oder Taxifahrten), Übernachtungskosten (z. B. für Hotels oder Pensionen), Kosten für Verpflegungsmehraufwand sowie Reisenebenkosten, die für die erfolgreiche Durchführung der Dienstreise notwendig sind.Welche Reisekosten sind erstattungsfähig Zu den Reisekosten gehören Fahrt- und Übernachtungskosten sowie der Verpflegungsmehraufwand. Auch weitere Reisenebenkosten – zum Beispiel für Gepäckaufbewahrung oder Telefonate – sind erstattungsfähig.Kosten für Dienstreisen sind absetzbar. Darunter sind Fahrtkosten zu verstehen (Kilometergeld, Bahn- oder Flugtickets, Taxirechnungen), der Verpflegungsmehraufwand in Form von Taggeldern sowie Nächtigungskosten.

Welche Reisekosten können steuerlich geltend gemacht werden : Dazu gehören Fahrtkosten, Verpflegungsmehraufwendungen, Unterkunftskosten, Reisenebenkosten. Allerdings sind nicht alle Reisekosten in tatsächlicher Höhe abzugsfähig. Je nach Art der Kosten können gegebenenfalls auch nur Pauschalen genutzt werden.

Welche Kosten sind bei der Reisekostenabrechnung nicht erstattungsfähig

Sie müssen in einem unmittelbaren Zusammenhang mit der Durchführung der Dienstreise stehen; Folgekosten im privaten oder häuslichen Bereich sind nicht erstattungsfähig. Nebenkosten sind nicht solche, die bereits nach anderen Vorschriften des BRKG erstattet werden.

Welche Reisekosten muss Arbeitgeber erstatten : Zu den erstattbaren Reisekosten zählen: Fahrtkosten, Verpflegungsmehraufwand, Übernachtungskosten, Reisenebenkosten, wie die Aufbewahrung, Beförderung und Versicherung von Gepäck, Telefonate beziehungsweise Kommunikation mit beruflichem Inhalt, Eintrittskarten für dienstliche Veranstaltungen, Parkgebühren, WLAN-Nutzung …

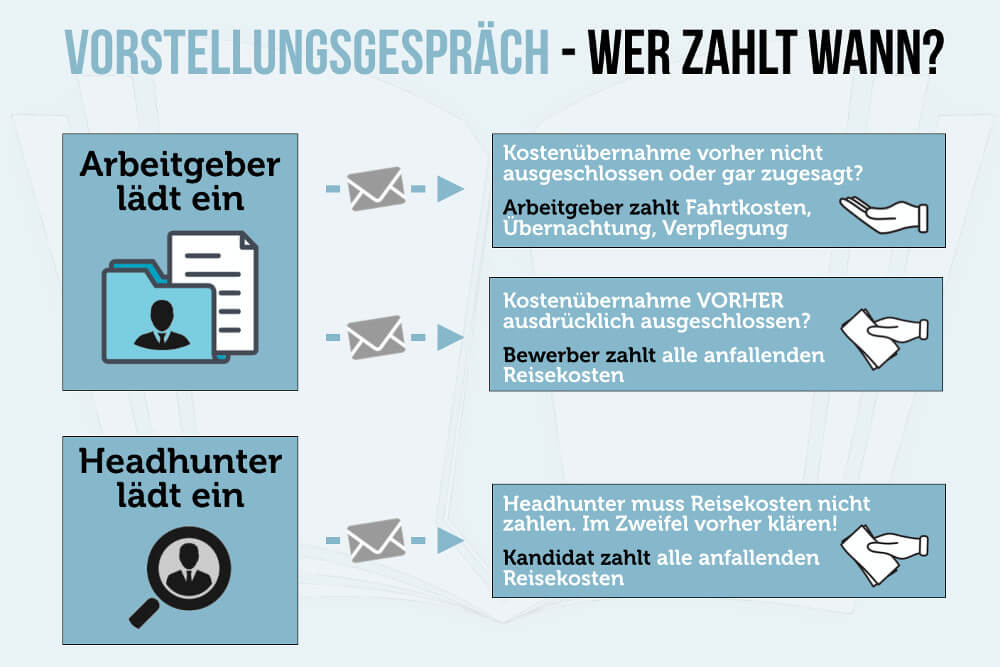

Bis wann muss der Arbeitgeber Reisekosten erstatten Wie bereits eingangs erwähnt, sind Arbeitgeber nicht dazu verpflichtet, Reisekosten zu übernehmen. Genauso wenig gibt es eine gesetzliche Grundlage, die entscheidet, wie schnell ein Arbeitgeber Reisekosten erstatten muss, wenn er die Übernahme zusagt.

Nicht abzugsfähige Reisekosten

Nicht als Betriebsausgaben abgesetzt werden dürfen sogenannte Repräsentationsaufwendungen. Dazu zählen Geschenke und Mitbringsel für Geschäftspartner. Diese dürfen nur abgezogen werden sofern sie Kosten von 35 Euro nicht übersteigen.

Welche Reisekosten dürfen nicht abgesetzt werden

Reisekosten-Pauschale für Verpflegungsmehraufwand. Wenn Arbeitnehmer, Selbständige oder Unternehmer auf Dienstreisen essen gehen, dürfen sie diese Kosten nicht als Betriebsausgaben absetzen. Ausnahmen bilden hier gemeinsame Geschäftsessen mit Kunden, Partnern, Lieferanten oder ähnlichen.Für eintägige Auswärtstätigkeiten im Inland ohne Übernachtung ist eine Verpflegungspauschale in Höhe von 14 Euro bei einer Mindestabwesenheitsdauer von mehr als 8 Stunden als Werbungskosten abziehbar.Eine Reisekostenabrechnung sollte mindestens enthalten: Name des Reisenden, Zeit, Dauer, Start, Ziel und Zweck der Reise, ggfs. gefahrene Kilometer, Bemessungsgrundlage für den Vorsteuerabzug, dazu entsprechende Nachweise wie …

Fahrtkosten und Fahrtnebenkosten

Die Kosten, die bei der Reise mit dem Dienstwagen entstehen, gelten als Betriebsausgaben: Tankbelege, Reparaturen oder die Reinigung in der Waschanlage können einfach beim Finanzamt eingereicht und entsprechend abgerechnet werden.

Was sind sonstige Reisekosten : Dazu gehören Verpflegungsmehraufwand, Übernachtungskosten, Fahrtkosten, Reisenebenkosten sowie Telefon- und Internetkosten.

Was ist der Unterschied zwischen Reisekosten und Spesen : Spesen zählen zu den üblichen Reisekosten, die anfallen, sobald ein Mitarbeiter eine Dienstreise im Auftrag seines Arbeitgebers antritt. Denn neben Fahrtkosten, Übernachtungskosten und Reisenebenkosten, werden auf der Geschäftsreise auch Kosten für die individuelle Verpflegung des einzelnen Mitarbeiters verursacht.

Kann jeder Verpflegungsmehraufwand absetzen

Wer beruflich mehr als acht Stunden unterwegs ist, kann Verpflegungskosten pauschal absetzen. Der Betrag richtet sich nach der Länge der Reise. Im Normalfall geht eine Arbeitnehmerin oder ein Arbeitnehmer im Auftrag der Firma auf Dienstreise, weshalb die Kosten dafür in der Regel auch von der Firma übernommen werden.

Muss ich den Verpflegungsmehraufwand nachweisen Arbeitnehmer müssen dem Arbeitgeber nicht nachweisen, ob und welche Verpflegungskosten auf einer Dienstreise entstanden sind. Die Erstattung geschieht ohne Nachweis.Ist der Arbeitgeber verpflichtet, Spesen zu bezahlen Nein. Aber für diesen Fall kann der Arbeitnehmende die Spesen im Rahmen der jährlichen Einkommensteuererklärung als Werbungskosten geltend machen. Dabei gilt für Spesen ein Freibetrag in Höhe von 1.000 € pro Jahr.

Wann hat man Anspruch auf Verpflegungsmehraufwand : Wann hat man Anspruch auf den Verpflegungsmehraufwand Den Anspruch auf Verpflegungsmehraufwand gibt es, sobald Arbeitnehmer oder Arbeitgeber außerhalb ihrer Wohnung oder ihrem Arbeitsplatz eine berufliche Auswärtstätigkeit unternehmen, die mindestens 8 Stunden dauert.