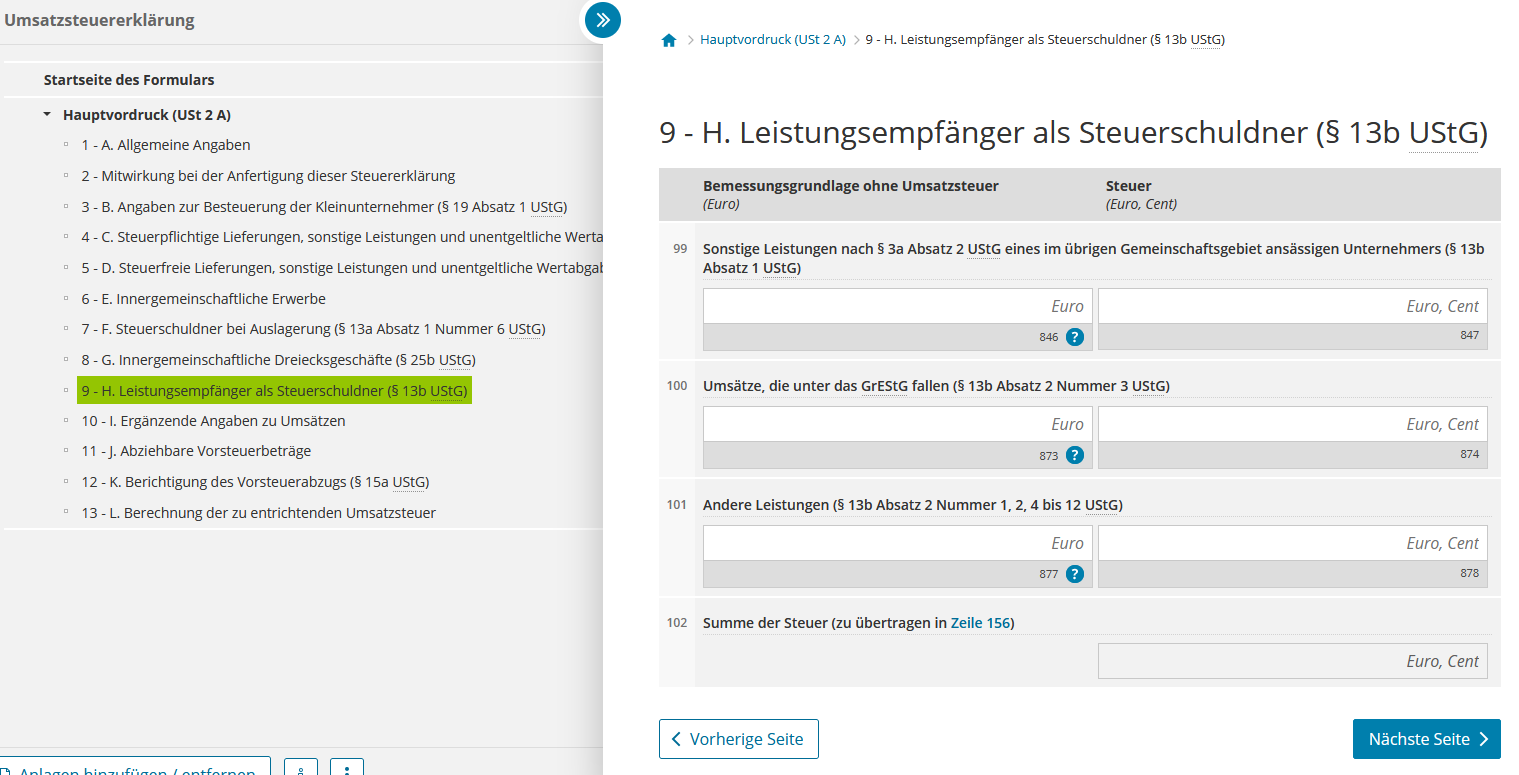

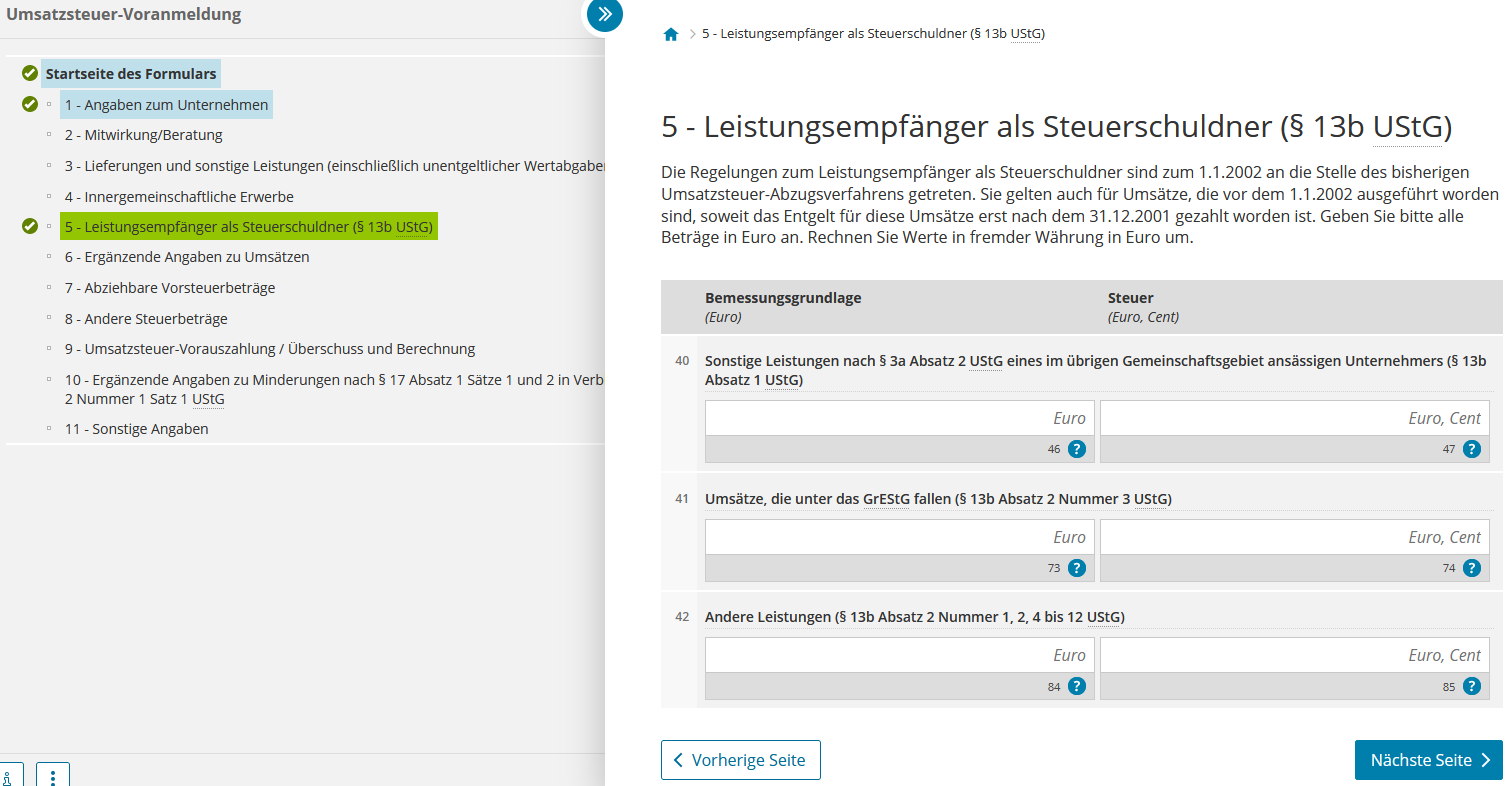

Fälle des Reverse-Charge-Verfahrens

- Werklieferungen, sonstige Leistungen. im Ausland ansässiger Unternehmer (+§ 13b Abs.

- Lieferung sicherungsübereigneter Gegenstände.

- unter das Grunderwerbsteuergesetz fallende Umsätze.

- Bauleistungen.

Zu den sonstigen Leistungen gehören auch Werkleistungen wie Reparaturarbeiten an Kraftfahrzeugen sowie Lohnveredelungsarbeiten und alle Bauleistungen. Das Reverse-Charge-Verfahren kann auch greifen, wenn ein im Ausland ansässiger Vermieter einem in Deutschland ansässigen Unternehmer ein Wohnmobil (sog.Absatz von Bauleistungen nach § 13b Absatz 2 UStG

Unter Bauleistungen fallen Herstellung, Instandsetzung, Instandhaltung, Änderung oder Beseitigung von Bauwerken.

Wann gilt das Reverse-Charge Verfahren nicht : Das Reverse-Charge-Verfahren wird in der Regel bei grenzüberschreitenden Geschäftsvorgängen angewandt, kommt aber nur dann zum Einsatz, wenn es sich beim Leistungsempfangenden um ein Unternehmen oder eine juristische Person handelt. Zwingend anzuwenden ist es bei allen Geschäften, die in § 13b Abs.

Welche Umsätze fallen unter 13b UStG

Als Bauleistung gelten im Bereich des § 13b UStG alle Werklieferungen und sonstigen Leistungen im Zusammenhang mit Grundstücken, die der Herstellung, Instandsetzung oder Instandhaltung, Änderung oder Beseitigung von Bauwerken dienen.

Ist Reverse-Charge das gleiche wie 13b : § 13b UStG, die auch als „Reverse-Charge-Verfahren“ bezeichnet wird. Wesentlicher Sinn und Zweck der Vorschrift ist die Sicherung des Steueraufkommens. Zudem hat die Vorschrift bei Leistungsbezügen aus dem Ausland auch eine gewisse Vereinfachungsfunktion für den ausländischen Unternehmer zum Ziel.

Sonstige Leistungen sind alle Leistungen, die keine Lieferungen darstellen. Das sind z.B.: Dienstleistungen. Gebrauchs- und Nutzungsüberlassungen (z.B. Vermietung, Verpachtung, Darlehensgewährung, Einräumung von Nießbrauchrechten, Übertragung und Wahrnehmung von Patenten, Urheberrechten o.

Nicht zu den Bauleistungen im Zusammenhang mit einem Bauwerk gehören das Anlegen von Gärten und von Wegen in Gärten, soweit dabei keine Bauwerke hergestellt, instand gesetzt, geändert oder beseitigt werden, die als Hauptleistung anzusehen sind.

Wann wird das Reverse-Charge Verfahren angewendet

Zum Einsatz kommt das Reverse-Charge-Verfahren, wenn zwei B2B-Unternehmen ein grenzübergreifendes Geschäft abschließen. Dabei sind die genauen Regelungen vom jeweiligen Land abhängig. In Deutschland ist in § 13b Abs. 2 UStG festgelegt, bei welchen Leistungen Unternehmen Reverse-Charge buchen müssen.Eine Reverse Charge Rechnung weist also keine Umsatzsteuer bzw. einen Umsatzsteuersatz von 0 % auf. Wichtig ist dabei zu beachten, dass ein Hinweis auf die Umkehrung der Steuerschuld auf der Rechnung steht, sodass klar ist, dass der Empfänger der Reverse Charge Rechnung Umsatzsteuer schuldet.Von einer innergemeinschaftlichen sonstigen Leistung spricht man, wenn ein Unternehmen Dienstleistungen in einem anderen EU-Land erbringt. Sowohl Leistungserbringer als auch Leistungsempfänger müssen Unternehmen mit einer Umsatzsteueridentifikationsnummer (USt-IdNr.) sein.

Übrige nicht steuerbare Umsätze sind alle anderen Lieferungen und sonstigen Leistungen, die nicht im Inland erbracht werden und die steuerbar wären, wenn sie im Inland ausgeführt worden wären.

Was ist der Unterschied zwischen 48b und 13b : Ohne Vorlage einer gültigen § 13b Bescheinigung sollte der Bau(sub)unternehmer daher grds. keine Nettorechnung erteilen. Die § 48b EStG Bescheinigung dagegen wirkt in die entgegengesetzte Richtung. Sie dient nicht als Nachweis für den Bau(sub)unternehmer, sondern als Nachweis für den Kunden.

Wie erkennt man Reverse-Charge : Eine Reverse Charge Rechnung weist also keine Umsatzsteuer bzw. einen Umsatzsteuersatz von 0 % auf. Wichtig ist dabei zu beachten, dass ein Hinweis auf die Umkehrung der Steuerschuld auf der Rechnung steht, sodass klar ist, dass der Empfänger der Reverse Charge Rechnung Umsatzsteuer schuldet.

Wann wird Reverse-Charge Verfahren angewendet

Das Verfahren wird normalerweise bei grenzüberschreitenden Lieferungen und/oder im übrigen Gemeinschaftsgebiet bei steuerpflichtigen sonstigen Leistungen angewendet.

Sonstige Leistungen sind alle Leistungen, die keine Lieferungen darstellen. Das sind z.B.: Dienstleistungen. Gebrauchs- und Nutzungsüberlassungen (z.B. Vermietung, Verpachtung, Darlehensgewährung, Einräumung von Nießbrauchrechten, Übertragung und Wahrnehmung von Patenten, Urheberrechten o.9 UStG: Jede Leistung im wirtschaftlichen Sinn, die keine Lieferung darstellt, ist danach als sonstige Leistung anzusehen. Allerdings liegt eine sonstige Leistung nicht nur bei einem aktiven Tun vor, sondern sie kann auch im Dulden oder Unterlassen einer Handlung bestehen.

Welche Leistungen sind nicht steuerbar : Nicht steuerbare Umsätze sind zum Beispiel die Umsätze von Lieferungen oder Dienstleistungen, bei der der Leistungserbringer und der Leistungsempfänger in unterschiedlichen Ländern ansässig sind. Steuerbare Umsätze sind alle im Inland erbrachten Warenlieferungen oder Dienstleistungen.