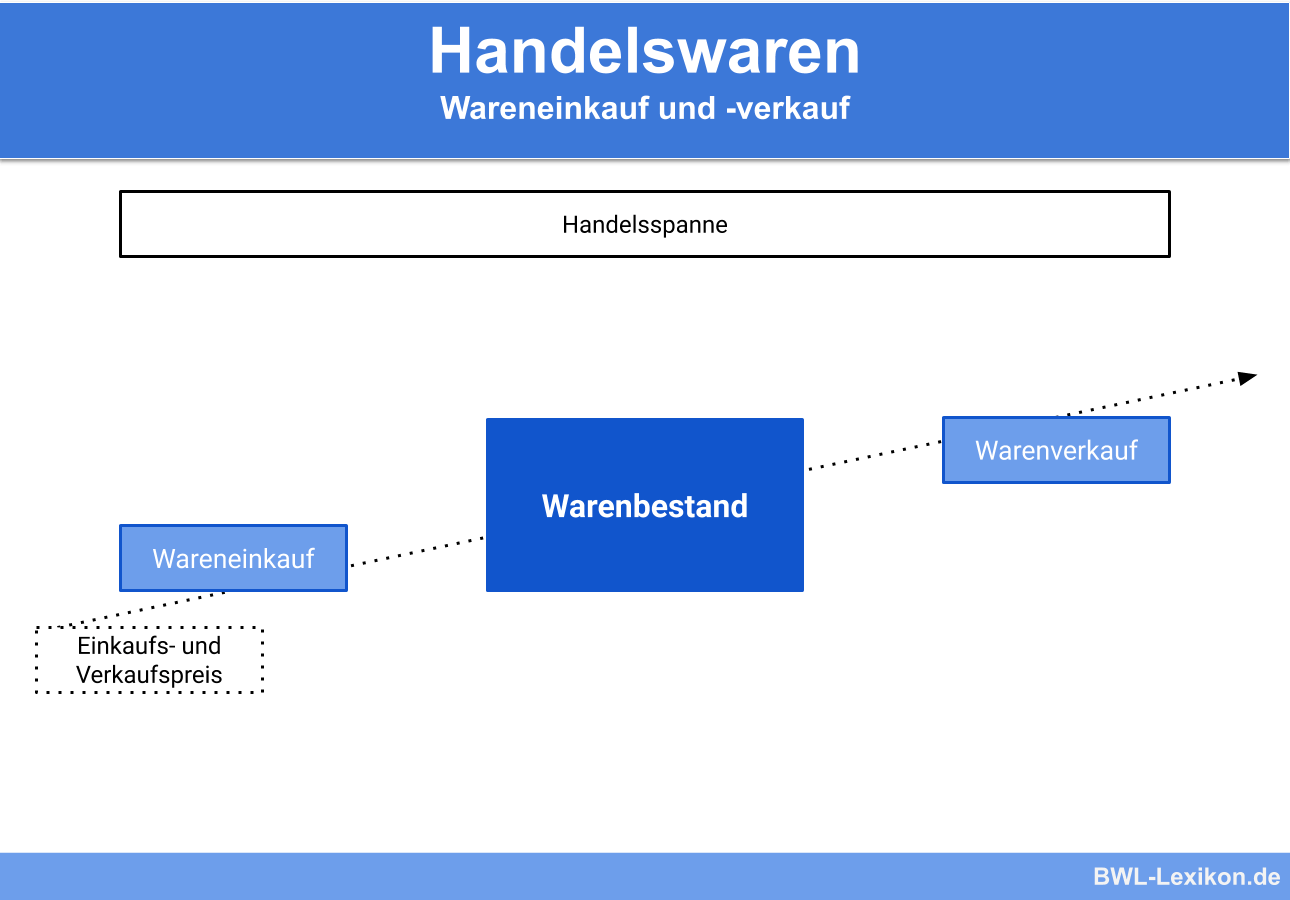

Warenbestand bezeichnet die Menge an Produkten oder Artikeln, die ein Unternehmen zu einem bestimmten Zeitpunkt auf Lager hat. Dies schließt sowohl verkaufsfähige als auch bereits reservierte oder zurückgesendete Produkte ein.Durch die Inventur werden die vorhandenen Warenbestände am Bilanzstichtag mengenmäßig durch Bestandsaufnahme erfasst und danach einer Bewertung unterzogen. Die Warenbestände sind mit ihrem Einstandspreis, RHB-Stoffe mit Anschaffungskosten, selbst hergestellte Produkte mit Herstellungskosten zu bewerten.Fertige Erzeugnisse sind Vorräte, deren Herstellung abgeschlossen ist und die verkaufs- und ver- sandfertig sind. Waren sind Güter, die von Dritten bezogen wurden und ohne – oder nur nach unwesentlicher Weiterverarbeitung – veräußert werden sollen.

Was gehört zu den Vorräten : Vorräte umfassen Vermögenswerte, die zum Verkauf im normalen Geschäftsgang gehalten werden (Fertigerzeugnisse), die sich in der Herstellung für einen Verkauf im normalen Geschäftsgang befinden (unfertige Erzeugnisse) sowie Roh-, Hilfs- und Betriebsstoffe, die bei der Herstellung verbraucht werden (Rohstoffe) (IAS 2.6).

Ist Warenbestand Anlagevermögen

Während das Umlaufvermögen der Definition nach nur kurzfristig im Unternehmen verbleibt, ist das Anlagevermögen langfristig angelegt. Zum klassischen Umlaufvermögen zählen beispielsweise Rohstoffe, Waren und Bankguthaben, während Maschinen, Firmen-PKW und Grundstücke zum Anlagevermögen gerechnet werden.

Wo wird Warenbestand gebucht : Das Warenbestandskonto, auf dem der Wert der Ware lt. Inventur steht und das in der Bilanz auf der Aktiva-Seite im Bereich des Umlaufvermögens zu finden ist. Die Wareneingangskonten, auf denen unterjährige Einkäufe der Waren gebucht werden.

1 So kontieren Sie richtig!

Die Buchung von Änderungen beim Warenbestand erfolgt auf das Konto "Waren (Bestand)" 3980/1140 (SKR 03/04). Die Gegenbuchung erfolgt auf das Konto "Bestandsveränderungen Roh-, Hilfs- und Betriebsstoffe sowie bezogene Waren" 3960/5880 (SKR 03/04).

Zum Waren-/Materialeinsatz zählen auch: Nebenkosten bis zur Einlagerung ( z.B. Frachten, Porti, Transportversicherungen, Warenumschließung, Umschlagskosten, Zölle, Verbrauchsteuern), Werklieferungen und Werkleistungen fremder Unternehmen.

Was sind Vorräte Beispiele

Vorräte. Hierzu zählen: unfertige Produkte und Erzeugnisse, fertige Erzeugnisse und Waren, Rohstoffe, Hilfsstoffe, Betriebsstoffe, Anzahlungen.Das Warenbestandskonto, auf dem der Wert der Ware lt. Inventur steht und das in der Bilanz auf der Aktiva-Seite im Bereich des Umlaufvermögens zu finden ist. Die Wareneingangskonten, auf denen unterjährige Einkäufe der Waren gebucht werden.Die Vorräte werden auch als Lagerbestände bezeichnet und beziehen sich auf die Roh-, Hilfs- und Betriebsstoffe, die Ihr Unternehmen für die Produktion verwendet oder zum Verkauf vorhält.

Das Konto Warenbestand ist ein Bestandskonto und erfasst zum Beginn des Jahres den Anfangsbestand auf der Sollseite. In obigem Beispiel wurde davon ausgegangen, dass die eingekaufte Menge der Ware mit der verkauften Menge übereinstimmt.

Was bucht man auf Wareneingang : Das Konto "Wareneingang" ist der Position "5. a Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und bezogene Waren" in der Gewinn- und Verlustrechnung (GuV) zugeordnet. Alle Käufe (Zugänge) von Waren werden auf dem Konto "Wareneingang" im Soll gebucht.

Was ist unter Wareneinsatz zu verstehen : Was ist der Wareneinsatz – Definition

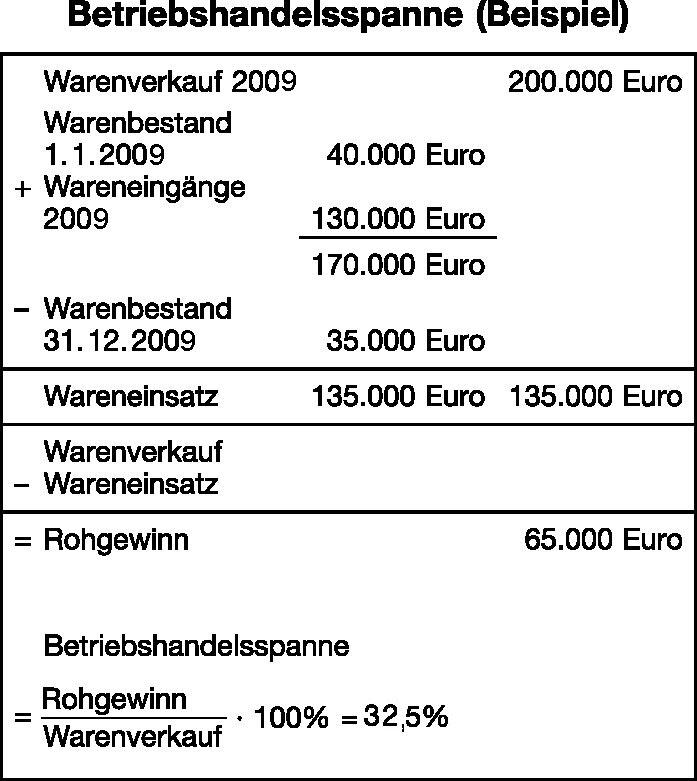

Beim Wareneinsatz handelt es sich um eine Kennzahl, die angibt, welche Menge/Stückzahl an Waren im Laufe eines Jahres an Kunden ausgeliefert oder verbraucht wurden.

Wie setzt sich der Wareneinsatz zusammen

Um den Wareneinsatz zu berechnen, werden zum Jahresanfangsbestand die Lagerzugänge addiert, anschließend wird er Jahresendbestand abgezogen. Daraus ergibt sich die Wareneinsatzmenge.

Die Vorräte werden auch als Lagerbestände bezeichnet und beziehen sich auf die Roh-, Hilfs- und Betriebsstoffe, die Ihr Unternehmen für die Produktion verwendet oder zum Verkauf vorhält.Zu Beginn des Geschäftsjahres wird der Anfangsbestand der Waren im Soll vorgetragen. Der sich ergebende Saldo des Kontos Waren zeigt die Bestandsveränderung. Es handelt sich um ein Aufwandskonto. Auf diesem Konto werden die Wareneinkäufe im Soll gebucht.

Wie berechne ich meinen Wareneinsatz : Der Wareneinsatz wird ermittelt, indem man den Jahresanfangsbestand mit den Lagerzugängen addiert und den Jahresendbestand subtrahiert. Die Summe ergibt den Wareneinsatz.