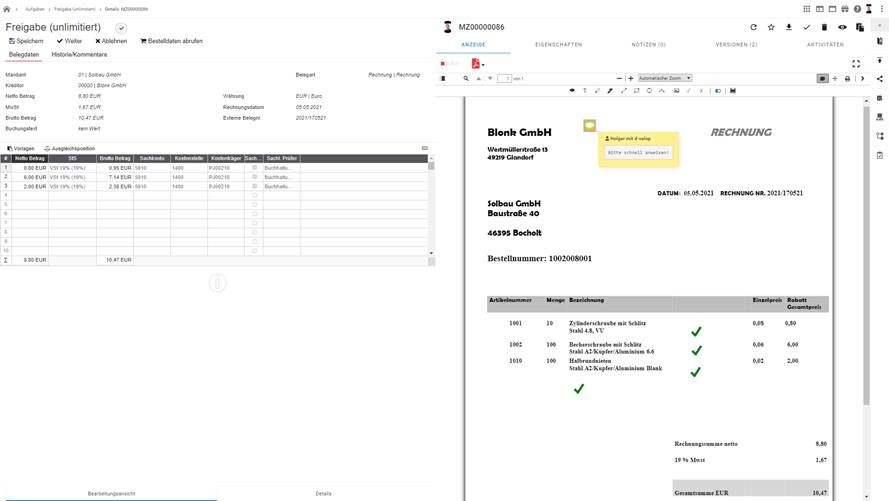

Unter Kontieren versteht man die Entscheidung, welcher Geschäftsvorfall auf welches Konto gebucht werden soll. Dies geschieht in Form eines sogenannten Buchungssatzes. Ein Buchungssatz beinhaltet die Buchungsanweisung, die für jeden Buchhalter bzw. Steuerberater eindeutig ist.Eine der wichtigsten Anforderungen an eine ordnungsgemäße Buchführung lautet: keine Buchung ohne Beleg. Dies bedeutet, dass jeder Geschäftsvorfall anhand von Belegen auf die jeweiligen Buchführungskonten zu buchen ist. Die Vorkontierung ermöglicht dabei eine korrekte Erfassung der Belege.Anhand der Angaben aus der Vorkontierung ergibt sich der Buchungssatz für den Beleg. Dadurch weiß die Buchhaltung, welches Konto bei der Buchung angesprochen werden soll. Zudem kann jeder Beleg durch den Eintrag der Angaben zu einem späteren Zeitpunkt problemlos einer bestimmten Buchung zugeordnet werden.

Warum muss man Kontieren : Ist die Kontierung von Belegen Pflicht Auch in der Buchhaltung muss alles seine Ordnung haben. Daher ist es wichtig, sämtliche Geschäfte ordnungsgemäß und richtig zu erfassen, um stets alle Ein- und Ausgaben im Überblick zu behalten. Die Zuordnung der einzelnen Geschäfte erfolgt dabei über die Kontierung der Belege.

Wie geht Vorkontierung

Bei der Vorkontierung werden Belege sortiert und den jeweiligen Konten zugeordnet. Die Buchhaltung muss dann nur noch die eigentliche Buchung übernehmen. Keine Buchung darf ohne Beleg erfolgen. Die Kontierung erfolgt immer über den Beleg.

Warum Kontiert man Rechnungen : Um die Richtigkeit sämtlicher Buchungen festzuhalten, werden Eingangsrechnungen ihren jeweils zugehörigen Aufwands– und Ertragskonten zugewiesen. Genau dieser Vorgang definiert die Kontierung.

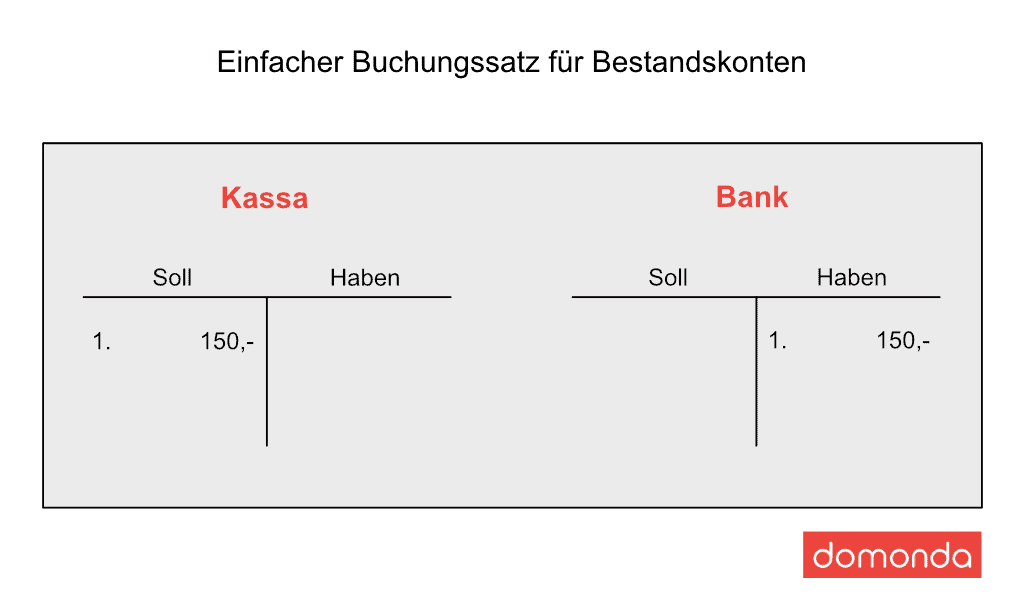

Die Kontierung dokumentiert die Zuordnung des einzelnen Geschäftsvorfalls (Beleg) zu den gewählten Bestands- bzw. Erfolgskonten, den verwendeten Umsatzsteuersatz, den vorgenommenen Vorsteuerabzug, den gewährten oder erhaltenen Skontoabzug sowie die zeitliche Einordnung des Vorgangs.

Kontierung bezeichnet die Erfassung von Belegen und ihre Zuordnung in Aufwands- und Ertragskonten, meist unter Zuhilfenahme eines Kontenplans. Keine Buchung ohne Beleg. Aus diesem Grund musst du für jede Buchung einen Beleg vorweisen. Die Zuordnung geschieht durch Vermerke auf Quittungen und Rechnungen.

Wie funktioniert die Kontierung

Kontierung bezeichnet die Erfassung von Belegen und ihre Zuordnung in Aufwands- und Ertragskonten, meist unter Zuhilfenahme eines Kontenplans. Keine Buchung ohne Beleg. Aus diesem Grund musst du für jede Buchung einen Beleg vorweisen. Die Zuordnung geschieht durch Vermerke auf Quittungen und Rechnungen.