Was ist ein Inventar Ein Inventar ist eine Aufstellung über alle Vermögenswerte und Schulden eines Unternehmens, wie sie zu einem bestimmten Stichtag existieren. Damit liefert es als eine Art Bestandsverzeichnis die grundlegenden Daten für die Bilanz und den Jahresabschluss.Im Zivilrecht zählen zum Inventar darüber hinaus sämtliche Gegenstände in Unternehmensbesitz: Gegenstände in einem Raum, auf dem Grundstück, z.B. Möbel und Bücher, sowie sämtliches im Betrieb befindliche Zubehör.Bei einer Inventur ermittelt ein Unternehmen das Inventar. In dessen Verzeichnis werden Vermögensgegenstände und Schulden aufgelistet. Es muss zum Ende eines jeden Geschäftsjahres erstellt werden, da es als Basis für den ordnungsgemäßen Jahresabschluss dient.

Was ist der Unterschied zwischen Inventar und Inventur : Was ist der Unterschied zwischen Inventar und Inventur Die Inventur ist der Vorgang der Bestandsermittlung. Das Inventar dagegen ist das Ergebnis der Inventur, also die schriftliche Aufstellung oder das Verzeichnis über alle Schulden und Vermögensgegenstände.

Wie funktioniert ein Inventar

Das Inventar listet die Mengen- und Wertangaben des Bestandes sowie die Schulden eines Unternehmens in Staffelform auf und dient als Grundlage für den Jahresabschluss. Grundsätzlich werden im Inventar wichtige Informationen, wie Art der Vermögensgegenstände oder Schulden, Menge und Wert, aufgeführt.

Wer erstellt das Inventar : Der Kaufmann hat am Schluss jedes Geschäftsjahres ein Inventar aufzustellen (H 5.3 [Inventur] EStH). Das Inventar ist innerhalb der einem ordnungsmäßigen Geschäftsgang entsprechenden Zeit zu erstellen (§ 240 Abs. 2 Satz 3 HGB).

Gehören Kinderschaukel und Sandkasten zum Inventar Auch wenn sie fest mit dem Boden verbunden sind zählen sie nicht zum Inventar. Sie gehören zu den sonstigen beweglichen Sachen und können vom Käufer abgekauft werden.

Die vier wesentlichen Kategorien von Inventar sind Rohmaterial, halbfertige Artikel, fertige Produkte und Betriebsmittel. Das Verständnis dieser vier Arten von Inventar hilft Unternehmen dabei, ihre Lagerbestände effektiver zu verwalten und die Betriebsabläufe zu optimieren.

Wie setzt sich das Inventar zusammen

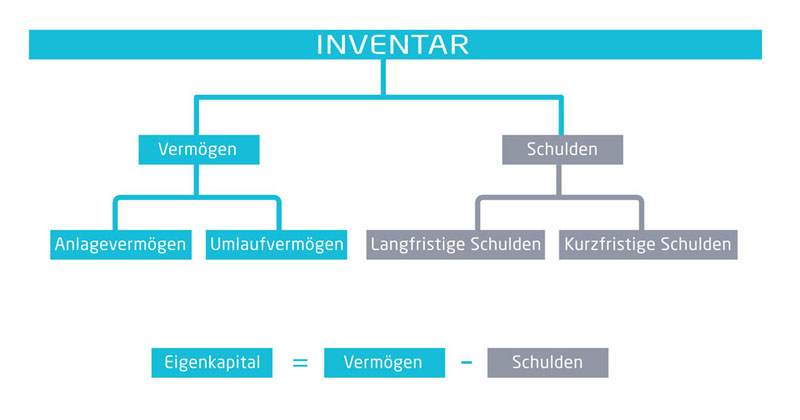

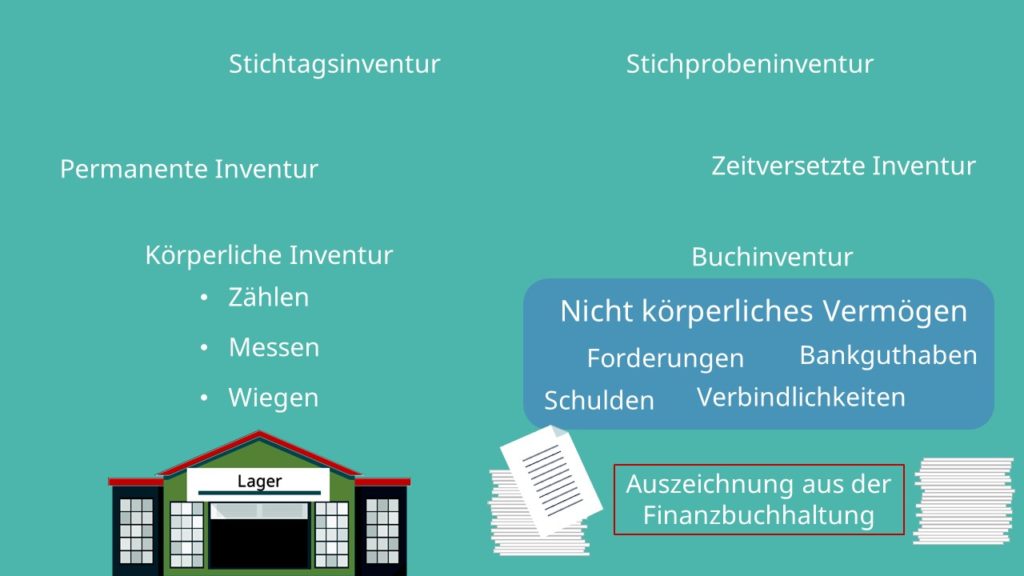

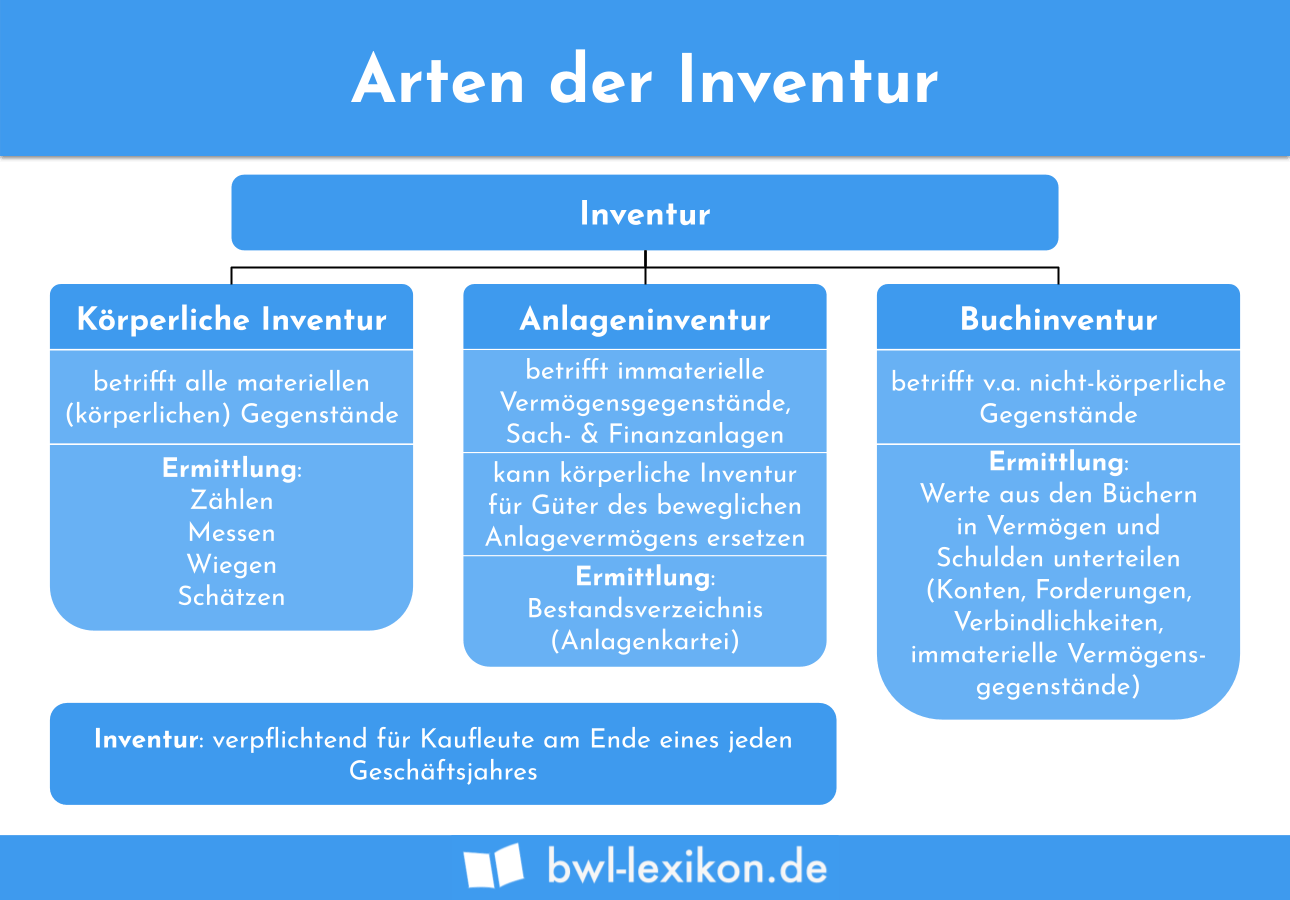

Hier klicken zum AusklappenDer Aufbau des Inventars untergliedert sich in 3 große Bereiche : Vermögen. Schulden. Eigenkapital (=Reinvermögen), das sich aus dem o.g. Vermögen minus den Schulden ergibt.Wann muss das Inventar aufgestellt werden Laut § 240 HGB muss jeder Kaufmann zu Beginn seines Handelsgewerbes und zum Ende eines jeden Geschäftsjahres das Vermögen und alle Schulden des Unternehmens mit den zum Stichtag ermittelten Werten in einem Verzeichnis erfassen und auflisten.Welche Inventurarten gibt es Es gibt fünf Inventurarten: Stichtagsinventur, zeitnahe Stichtagsinventur, permanente Inventur, Stichprobeninventur und verlegte Inventur. Wie viele Inventurarten gibt es Es gibt fünf Inventurarten.

Grundsätzlich ist das Inventar zum Beginn des Handelsgewerbes und für den Schluss eines jeden Geschäftsjahres, also zu den Bilanzstichtagen, aufzustellen (§ 240 Abs. 1, 2 HGB). Erfolgt am Bilanzstichtag auch die Inventur, spricht man von einer exakten Stichtagsinventur.

Was ist sonstiges Inventar : Sonstiges bewegliches Inventar

Unter sonstigem beweglichen Inventar versteht man Gegenstände, die weder zu den wesentlichen Bestandteilen noch zum Zubehör gehören. Dazu zählen beispielsweise frei stehende Möbel, Gartenmöbel, nicht fest eingebaute Lampen oder freistehende Briefkästen.

Wie geht ein Inventar : Das Inventar ist das Ergebnis einer Inventur. Diese müssen Sie prinzipiell einmal im Jahr durchführen. Dabei zählen, messen oder wiegen Sie alle materiellen Vermögensgegenstände und führen sowohl Ihr Sach-, Anlage-, Umlauf- und immaterielles Vermögen als auch alle Schulden auf.

In welche drei Teile wird das Inventar unterteilt

a) In welche Teile wird das Inventar unterteilt Das Inventar wird in die Teile A, B und C unterteilt. A bezeichnet das Vermögen des Unternehmens und enthält das Anlage- sowie Umlaufvermögen. B bezeichnet die Schulden des Unternehmens und enthält eine Unterteilung in langfristiges und kurzfristiges Fremdkapital.

Dazu zählen:

- Vollständigkeit aller vorhandenen Bestände.

- Vollständigkeit aller angegebenen Werte.

- Richtigkeit der aufgelisteten Posten.

- Wirtschaftlichkeit / Einzelbewertung (in Bezug auf die Zumutbarkeit)

- Wesentlichkeit des Anlagevermögens.

- Klarheit der einzelnen Bestände.

- Nachprüfbarkeit aller Angaben.

- Rechtzeitigkeit.

Einrichtungsgegenstände wie Möbel zählen in den meisten Fällen nicht zum Inventar und werden nur dann mit vererbt, wenn die Erblasser:innen das so im Testament angeordnet haben.

Wie ist das Inventar geordnet : Das Vermögen wird unterteilt in Anlage- und Umlaufvermögen. Innerhalb dieser beiden Vermögensgruppen werden die einzelnen Posten aufsteigend nach der Liquidität geordnet. Analog dazu werden die Schulden nach ihrer Fälligkeit bzw. Dringlichkeit geordnet in langfristige und kurzfristige Schulden.