Banken verlangen Zinsen über der Inflationsrate

Die Zinsen sind also deutlich höher als die Inflation. Denn mit der Inflation steigen die Zinsen. Das betrifft Immobilien-Darlehen wie Konsumenten-Kredite. Diese Zinsen orientieren sich am Leitzins der Europäischen Zentralbank.Soll man bei Inflation Schulden zurückzahlen Selbstverständlich sollten Sie Ihre Schulden auch in der Inflation bezahlen. Ihre Verbindlichkeiten bestehen weiterhin, sodass der Gläubiger sie auch rechtlich durchsetzen und gegebenenfalls die Zwangsvollstreckung einleiten kann.In den meisten Fällen ist eine Sonderzahlung bei Inflation nicht sinnvoll. Das Geld wird in einer Inflation entwertet, das heißt, dass auch Ihre Schulden an Wert verlieren und Sie weniger zurückzahlen müssen, als Sie bekommen haben.

Was bedeutet Inflation für Immobilienbesitzer : Wie macht sich eine Inflation bei Immobilien bemerkbar Während bei einer Inflation also das Geld an Wert verliert, steigen Immobilien, ebenso wie andere Produkte, im Preis. Oftmals ist dann die Rede von einem Ausgleich der Geldentwertung durch die im Preis steigenden Immobilien.

Ist es gut bei hoher Inflation Schulden zu haben

Inflation nützt Schuldnern und schadet Gläubigern. Denn mit der Geldentwertung schrumpft auch der reale Wert von Forderungen. Der größte Gewinner ist deshalb der Staat. Ist die Inflationsrate höher als der Zins, zu dem er sich Geld geliehen hat, schmelzen seine Schulden auf wunderbare Weise dahin.

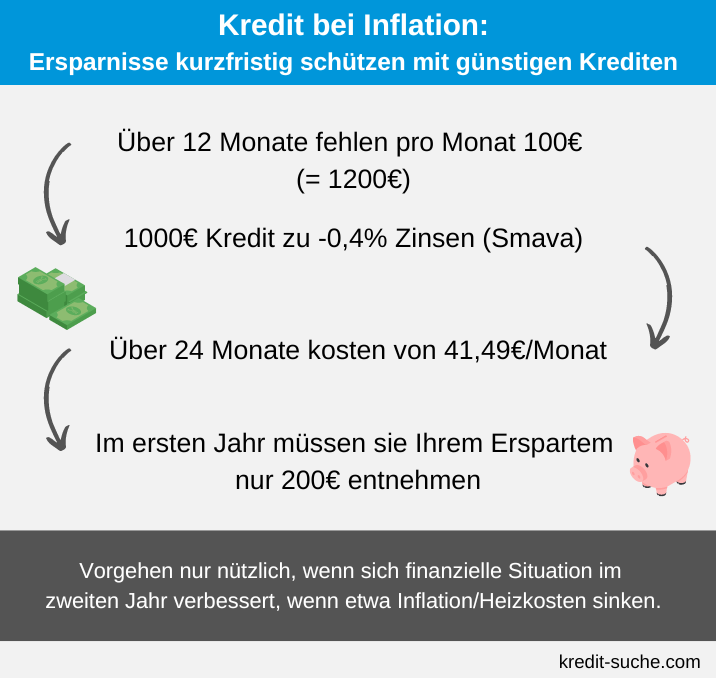

Sollte man jetzt Sondertilgungen machen : In den meisten Fällen ist eine Sondertilgung sinnvoll, auch wenn Sie für das Recht auf Sondertilgung einen Zinsaufschlag bezahlen müssen. Mit einer Sondertilgung verringern Sie Ihre Restschuld um einen größeren Betrag, die Laufzeit Ihres Baudarlehens verkürzt sich, Sie zahlen weniger Zinsen und sparen Geld.

Generell gesprochen profitieren Kreditnehmer von der Inflation: Der nominale Betrag ihres Kredits bleibt gleich, aber das Geld ist weniger wert. Somit sinkt die reale Schuldensumme. Kredite lassen sich somit leichter zurückzahlen, man kann sie „weginflationieren“. Jedoch gilt das heute nur mehr bedingt.

Inflation nützt Schuldnern und schadet Gläubigern. Denn mit der Geldentwertung schrumpft auch der reale Wert von Forderungen. Der größte Gewinner ist deshalb der Staat. Ist die Inflationsrate höher als der Zins, zu dem er sich Geld geliehen hat, schmelzen seine Schulden auf wunderbare Weise dahin.

Was ist besser Sondertilgung oder Tilgung erhöhen

Mit einer hohen Tilgung zahlen Sie Ihren Kredit schneller ab. Bei einer niedrigen Tilgung dauert es länger. Wählen Sie in Zeiten niedriger Zinsen eine hohe Tilgung von 2 oder mehr Prozent. Mit einer hohen Tilgung verkürzen Sie die Laufzeit in der Regel eher als mit einer Sondertilgung.Im Vergleich zu anderen Anlageformen, die von Inflation betroffen sein können, bieten Immobilien also eine super Absicherung gegen steigende Preise. Es lohnt sich also, in Immobilien zu investieren, um dein Kapital vor den Auswirkungen der Inflation zu schützen. Werden die Immobilienpreise 2023 sinkenZu den Gewinnern der Teuerung gehören allen voran Personen und Institutionen mit Schulden. Diese werden nämlich in Zeiten hoher Inflationsraten deutlich weniger wert. Neben Unternehmen mit hohen Schuldenquoten profitieren vor allem auch Staaten, deren Schuldenquoten in den letzten Jahren stark anstiegen.

Die Vergangenheit hat gezeigt, dass die Immobilienpreise bei Inflation sogar steigen. Zum einen ist mehr Geld im Umlauf, zum anderen geht die Inflation oft mit niedrigen Zinsen einher. Daher steigt auch die Nachfrage nach Kapitalanlageimmobilien, es gibt jedoch nicht mehr Immobilien. Deshalb steigt der Immobilienwert.

Ist es sinnvoll einen Kredit vorzeitig zurückzahlen : Meist lohnt es sich, einen Ratenkredit oder Autokredit vorzeitig abzulösen. In jedem Fall sparst Du Dir die Zinsen für die restliche Laufzeit des Kredits. Allerdings musst Du eine Entschädigung an die Bank zahlen. Sie nennt sich Vorfälligkeitsentschädigung.

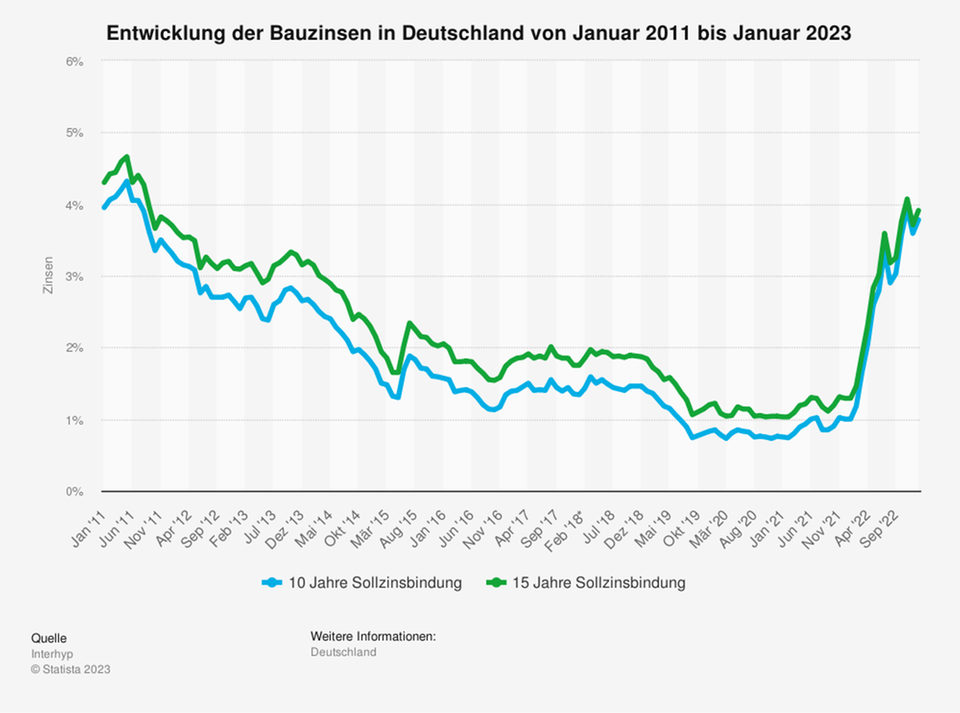

Wie viel Zinsen spart man durch Sondertilgung : 2. Ein vor rund fünf Jahren abgeschlossenes Darlehen zur Finanzierung einer Immobilie beinhaltet häufig einen Zinssatz von 1,5 bis 2 %. Nutzen Sie Ihr Sparguthaben für das Recht auf kostenfreie Sondertilgung, zahlen Sie an die Bank 150 bis 200 Euro weniger Zinsen für das Jahr.

Was passiert mit einem Kredit bei Geldentwertung

Generell gesprochen profitieren Kreditnehmer von der Inflation: Der nominale Betrag ihres Kredits bleibt gleich, aber das Geld ist weniger wert. Somit sinkt die reale Schuldensumme. Kredite lassen sich somit leichter zurückzahlen, man kann sie „weginflationieren“. Jedoch gilt das heute nur mehr bedingt.

Auswirkungen der Inflation auf laufende Kredite

Da das Geld bei einer hohen Inflationsrate an Wert verliert, werden auch Kredite entwertet und Kreditnehmer können gegebenenfalls von einer Inflation profitieren. Das ist der Fall, wenn die Inflationsrate über die Kreditkalkulation hinausgeht.Da die mit jeder Zahlung verringert wird, verringert sich auch der Zinsanteil, sodass Sie mit jeder Rate weniger Zinsen zahlen. Daher raten wir Ihnen immer dazu, von Extrageld aus Boni, Gehaltserhöhungen oder Erbschaften Ihren Immobilienkredit abzuzahlen.

Wie lange zahlt man 200.000 € ab : Bei einer Kreditsumme von 200.000 Euro entspricht dies einer Jahreszinsbelastung von 7.000 Euro ¿ also 583 Euro pro Monat. Der Tilgungsanteil bei dieser niedrigen Monatsrate ist entsprechend gering, so dass das Abbezahlen bis zur Schuldenfreiheit mehr als 50 Jahre dauert.