EU-Taxonomie

Die Verordnung 2020/852 (EU) enthält die Kriterien zur Bestimmung, ob eine Wirtschaftstätigkeit als ökologisch nachhaltig einzustufen ist, um damit den Grad der ökologischen Nachhaltigkeit einer Investition ermitteln zu können.Eine Taxonomie (altgriechisch τάξις táxis ,Ordnung' und νόμος nómos ,Gesetz') ist ein einheitliches Verfahren oder Modell (Klassifikationsschema), mit dem Objekte nach bestimmten Kriterien klassifiziert, das heißt in Kategorien oder Klassen (auch Taxa genannt) eingeordnet werden.Wen betrifft die Taxonomie Grundsätzlich sind alle Unternehmen, die unter die Non-Financial Reporting Directive (NFRD) fallen (vgl. §§ 289b, 315b HGB), auch dazu verpflichtet, Angaben zur Konformität ihrer Geschäftsaktivitäten mit der EU-Taxonomie offenzulegen.

Warum ist Taxonomie wichtig : Es ist besonders für den Kapitalmarkt relevant: Die Taxonomie ist für Unternehmen und Investoren gleichermaßen als Maßstab zu sehen. Investoren erkennen anhand der klaren Kriterien und genauen Messgrößen des Regelwerks, ob ein Unternehmen nachhaltig wirtschaftet und einen „grünen“ Beitrag leistet.

Was sind die Ziele der EU-Taxonomie

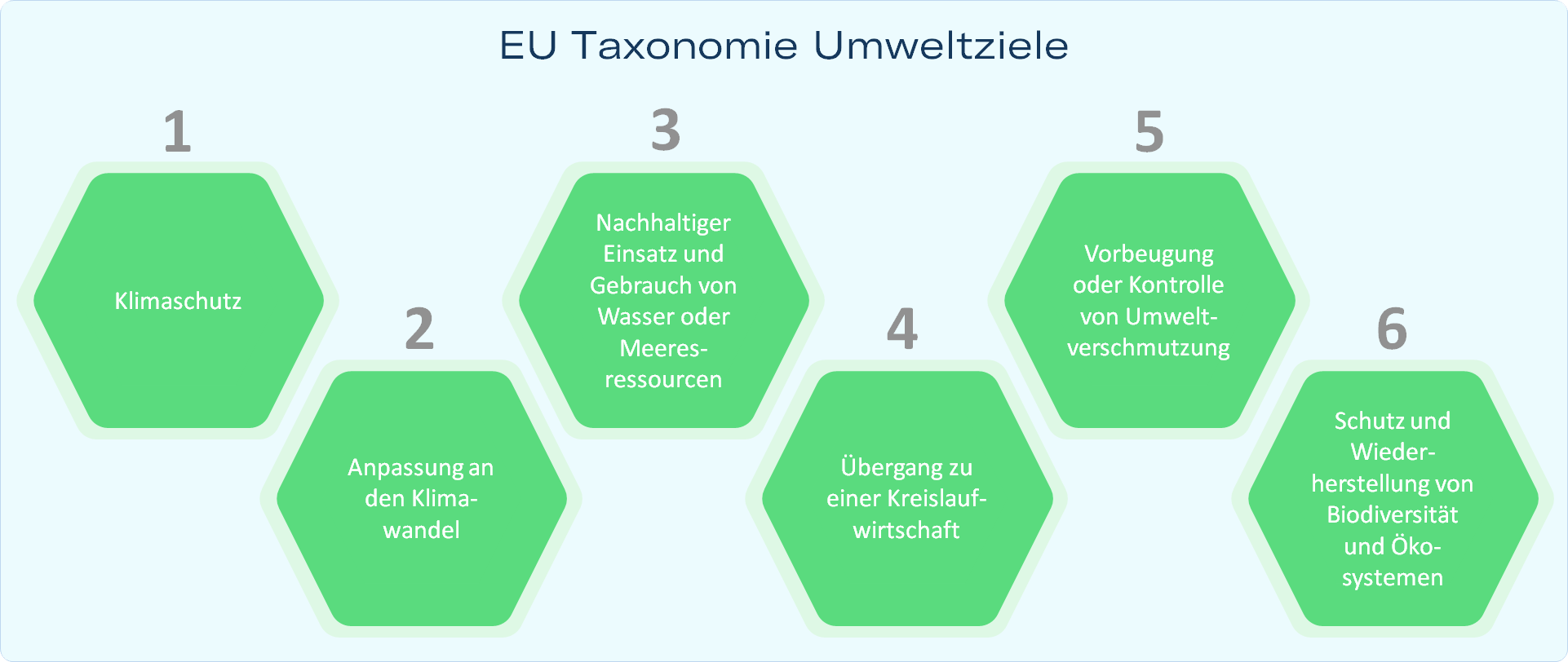

Die Umweltziele der Taxonomie sind: (1) Klimaschutz, (2) Anpassung an den Klimawandel, (3) nachhaltige Nutzung von Wasserressourcen, (4) Wandel zu einer Kreislaufwirtschaft, (5) Vermeidung von Verschmutzung und (6) Schutz von Ökosystemen und Biodiversität.

Ist die EU-Taxonomie Pflicht : Seit dem 1. Januar 2022 müssen nach dem CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) berichtspflichtige Unternehmen in Deutschland zur EU-Taxonomie berichten. Durch die Corporate Sustainability Reporting Directive (CSRD) werden weitere Unternehmen ab 2026 Angaben zur EU-Taxonomie machen müssen.

Seit 2022 wird die EU-Taxonomie für den Klimaschutz und die Anpassung an den Klimawandel angewendet. Delegierte Rechtsakte für die übrigen vier Umweltziele folgten im April 2023. Perspektivisch sollen die Verordnungen der EU-Taxonomie auf soziale Ziele ausgeweitet werden.

Die EU Taxonomie Verordnung beschreibt einen Rahmen um “grüne” oder “nachhaltige” Wirtschaftstätigkeiten innerhalb der EU allgemeingültig zu klassifizieren. Zuvor bestand keine klare Definition von grüner, nachhaltiger oder umweltfreundlicher Tätigkeit.

Welches Hauptziel verfolgt die EU-Taxonomie

Um das ehrgeizige Ziel der EU zu erreichen, bis zum Jahr 2050 klimaneutral zu sein, bedarf es geschätzt rund 350 Milliarden Euro an Investitionen. Mit der EU-Taxonomie soll es vor allem privaten Investoren leichter gemacht werden, ihr Geld in umwelt- und klimafreundliche Wirtschaftsbereiche zu investieren.Den Bewertungsmaßstab stellen die sechs Umweltziele dar: Klimaschutz. Klimawandelanpassung. Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen.Diese sind: Klimaschutz, Anpassung an den Klimawandel, Schutz und nachhaltige Nutzung von Wasser- und Meeresressourcen, Wandel hin zur Kreislaufwirtschaft, Reduzierung und Vermeidung von Umweltverschmutzung, Wiederherstellung und Schutz von Biodiversität und Ökosystemen.