Wann LIFO und wann Fifo Wenn Produkte oder Warenbestände sich bei einer Langzeitlagerung nicht in den Kategorien wie Nachfrage, Wert, Technologie usw. verändern, wird die LiFo-Methode verwendet. Das Unternehmen muss sich nämlich nicht um die Reihenfolge des Verkaufs der Lagerbestände kümmern.LIFO (Last In – First Out)

Bei ansteigenden Preisen, wie zum Beispiel bei Benzin oder Kohle wird das LIFO-Verfahren gerne angewandt, um den Firmenwert gering halten zu können. Bei diesem Verfahren werden gleichartige Vermögensgegenstände permanent oder periodenweise bewertet.Lagerbewegungen nach dem Fifo-Prinzip kommen grundsätzlich bei allen "zweiseitig" zu bedienenden Lägern vor. Wird beispielsweise Kies oder Sand in ein Silo geschüttet, so muss die zuerst (von oben) zugeführte Menge auch zuerst (von unten) wieder entnommen werden.

Wann verwendet man FIFO : Heutzutage wird das FIFO-Verfahren häufig bei der Lagerung von verderblicher Ware genutzt, wie zum Beispiel aus der Lebensmittelbranche oder auch in der Kosmetikbranche. Mit dieser Methode kann verhindert werden, dass einzelne Produkte zu lange im Lager liegen bleiben und somit verderben.

Wie funktioniert die LIFO-Methode

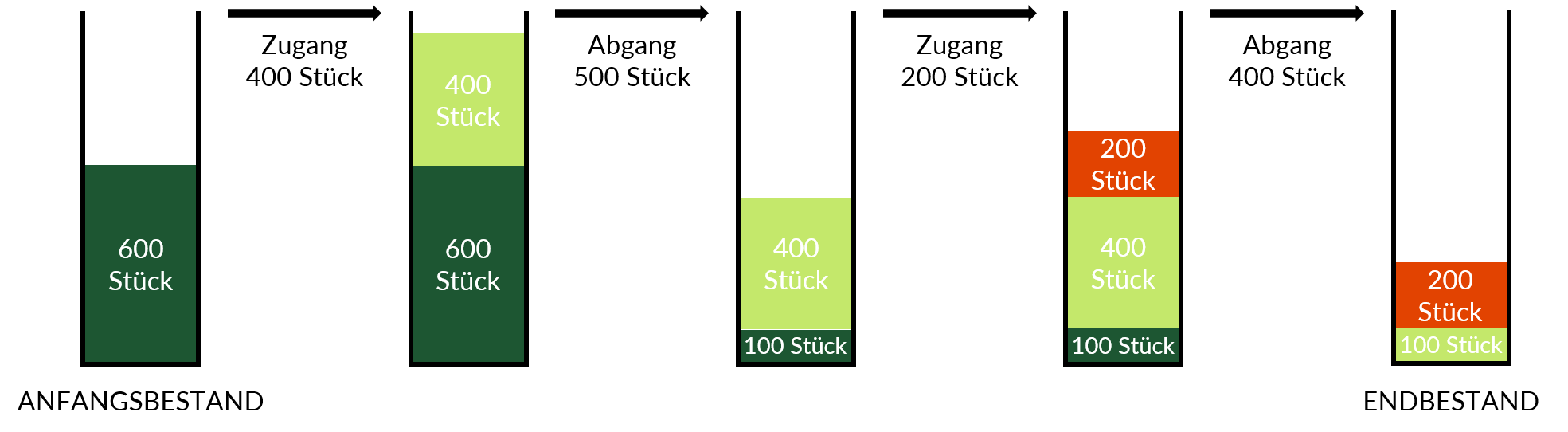

Beim Last-in-first-out-Verfahren (Lifo) wird davon ausgegangen, dass jene Güter, die zuletzt in das Lager eingegangen sind (last in), das Lager zuerst wieder verlassen (first out). Damit gelten bei dieser Verbrauchsfolge die Güter mit der kürzesten Lagerzugehörigkeit, also die jüngsten Güter, als zuerst entnommen.

Ist LIFO erlaubt : LIFO-Methode im Steuerrecht

Das LIFO-Verfahren ist steuerrechtlich als einziges Bewertungsverfahren für sämtliche Güter erlaubt. Das FIFO-Verfahren ist erlaubt, wenn es sich um Güter handelt, die ein Haltbarkeitsdatum haben.

FIFO (First In – First Out) bezeichnet ein Verfahren, in dem die Ware auf eine bestimmte Art und Weise gelagert wird. Hierbei werden die Artikel, welche zuerst gelagert werden, auch wieder zuerst entnommen.

FIFO (First-In-First-Out) ist in manchen Ländern, wie Deutschland, steuerrechtlich nicht erlaubt, da das Finanzamt einen möglichst hohen Gewinn besteuern möchte.

Welche Aussage zum LIFO Prinzip und FIFO Prinzip ist richtig

Während beim FIFO-Prinzip die zuerst eingelagerten Waren auch zuerst entnommen werden, sind es beim LIFO-Prinzip die zuletzt eingelagerten Waren, die zuerst entnommen werden. In ausgeschriebener Form steht die Abkürzung LIFO also für „Last In, First Out“.Die Lifo-Methode kommt insbesondere bei der Bewertung des Vorratsvermögens zur Anwendung. Dabei kann die Lifo-Methode nur angewendet werden, wenn das Unternehmen eine Bilanz (Gewinnermittlung nach § 5 EStG) aufstellen muss und die Methode den Grundsätzen ordnungsgemäßer Buchführung entspricht.FIFO (First In – First Out)

Hierbei werden die Artikel, welche zuerst gelagert werden, auch wieder zuerst entnommen. FIFO ist ein übliches Verfahren in der Logistik, denn Artikel, die zuerst eingelagert werden, müssen auch zuerst wieder verbraucht werden.

Verbrauchsfolgeverfahren: Lifo- und Fifo-Methode

Beide Methoden sind handelsrechtlich zulässig. In der Steuerbilanz ist nur die Lifo-Methode zulässig (§ 6 Abs. 1 Nr. 2a Satz 1 EStG).

Warum ist das FIFO steuerrechtlich nicht erlaubt : Das FiFo-Verfahren ist als Verbrauchsfiktion steuerlich nicht zulässig (lediglich anwendbar, wenn die tatsächliche Verbrauchsfolge so ist, was z.B. bei Lebensmitteln mit Haltbarkeitsdauern sinnvoll ist). In der Steuerbilanz explizit zugelassen sind die LiFo-Methode (§ 6 Abs. 1 Nr. 2a.

Ist Lifo erlaubt : LIFO-Methode im Steuerrecht

Das LIFO-Verfahren ist steuerrechtlich als einziges Bewertungsverfahren für sämtliche Güter erlaubt. Das FIFO-Verfahren ist erlaubt, wenn es sich um Güter handelt, die ein Haltbarkeitsdatum haben.

Warum ist steuerrechtlich nur Lifo erlaubt

Die Lifo-Methode kommt insbesondere bei der Bewertung des Vorratsvermögens zur Anwendung. Dabei kann die Lifo-Methode nur angewendet werden, wenn das Unternehmen eine Bilanz (Gewinnermittlung nach § 5 EStG) aufstellen muss und die Methode den Grundsätzen ordnungsgemäßer Buchführung entspricht.