Sowohl die EU-Taxonomie als auch die CSRD enthält ESG-Kriterien. Die Abkürzung ESG steht für Environmental, Social and Governance – zu Deutsch: Umwelt, Soziales und gute Unternehmensführung. ESG-Kriterien zeigen, wie nachhaltig ein Unternehmen wirtschaftet bzw. welche Nachhaltigkeitsrisiken es gibt.„ESG“ ist die Abkürzung von „Environmental, Social, Governance“ – zu Deutsch: Umwelt, Soziales und Unternehmensführung. Im Gegensatz zu CSR ist ESG eher ein pragmatischer, detailorientierter Ansatz für Nachhaltigkeitsbestrebungen.ESG-Kriterien sind einerseits Wegweiser, Unternehmen in Richtung Nachhaltigkeit zu lenken. Andererseits dienen sie zum Vergleich von Nachhaltigkeit zwischen Unternehmen. Ziel der ESG-Kriterien ist unter anderem eine Unternehmenskultur zu schaffen, die verantwortungsvoll gegenüber allen Stakeholdern zu handeln.

Was versteht man unter einer Taxonomie : In Bezug auf Dokumente bzw. Inhalte wird der Begriff Taxonomie für ein Klassifikationssystem, eine Systematik oder den Vorgang des Klassifizierens verwendet. Klassifizierungen können beispielsweise durch die Erfassung von Metadaten und/oder die Verwendung einer Ablagestruktur vorgenommen werden.

Was macht die EU-Taxonomie

Worum es bei der EU-Taxonomie geht. Mit dem Regelwerk der Taxonomie legt die EU-Kommission Standards für ökologisches Wirtschaften fest. Streitpunkt: Kern- und Gasenergie werden darin als nachhaltig eingestuft. Das Europäische Parlament hat den Weg für das Öko-Label für die beiden Energiequellen frei gemacht.

Was versteht man unter ESG : Die Abkürzung „ESG“ steht für Environmental, Social und Governance (zu Deutsch: Umwelt, Soziales und Unternehmensführung) und bezeichnet ein umfassendes Regelwerk zur Bewertung der nachhaltigen und ethischen Praxis von Unternehmen.

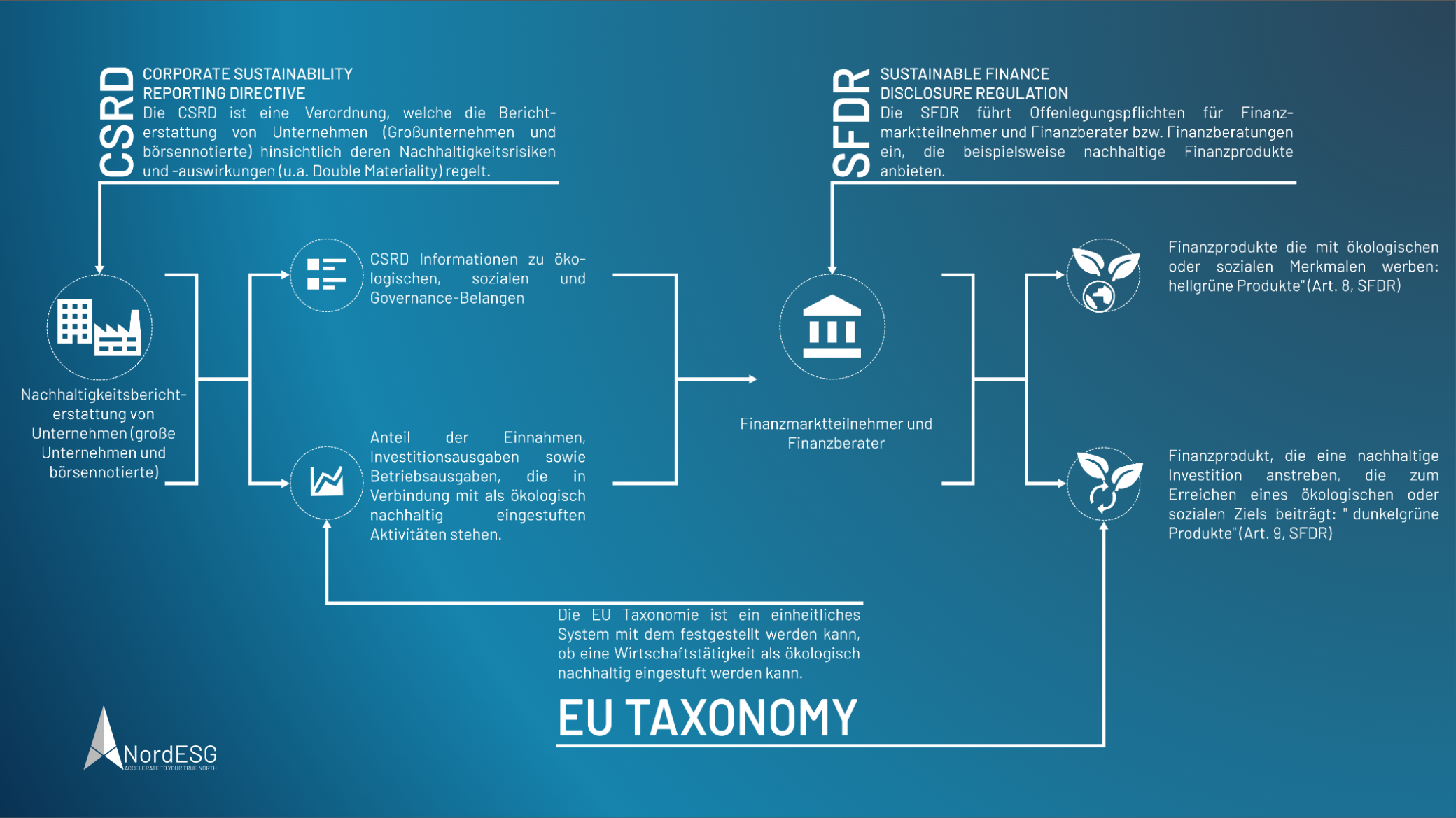

Die CSRD und die EU-Taxonomie sind demnach eng miteinander verknüpft. Da die Nachhaltigkeitsberichterstattung laut CSRD künftig Teil des Lageberichts sein muss, wird folglich auch die Berichterstattung zur EU-Taxonomie im Lagebericht verortet sein.

ESG steht für die Begriffe Environmental (Umwelt), Social (Soziales) und Governance (verantwortungsvolle Unternehmensführung).

Was ist EU-Taxonomie einfach erklärt

EU-Taxonomie

Die Verordnung 2020/852 (EU) enthält die Kriterien zur Bestimmung, ob eine Wirtschaftstätigkeit als ökologisch nachhaltig einzustufen ist, um damit den Grad der ökologischen Nachhaltigkeit einer Investition ermitteln zu können.Wer ist berichtspflichtig

- kapitalmarktorientierte Unternehmen, welche nach der Non-Financial Reporting Directive (NFRD) zu einer nichtfinanziellen Berichterstattung verpflichtet sind, sowie.

- Finanzmarktteilnehmer, die Finanzprodukte bereitstellen.

ESG sowie CSR können von Unternehmungen gleichzeitig eingesetzt werden. CSR hilft dabei ein Bewusstsein für Initiativen zu schärfen und ESG liefert dazu die soliden Zahlen.

Der Begriff umfasst die Dimensionen Umwelt, soziale Aspekte sowie Unternehmensführung (Environmental, Social, Governance). ESG bildet den Rahmen für Unternehmen und Investoren, ihren ökologischen und sozialen Impact zu analysieren und zu thematisieren.

Ist EU-Taxonomie Teil der CSRD : So liefert die EU Taxonomie liefert ein Klassifikationssystem, das im Rahmen der CSRD und SFRD angewandt wird. Die CSRD verpflichtet Unternehmen, Nachhaltigkeitskennzahlen über ihre Wirtschaftsaktivitäten zu veröffentlichen.

Was ist ESG und CSR : ESG sowie CSR können von Unternehmungen gleichzeitig eingesetzt werden. CSR hilft dabei ein Bewusstsein für Initiativen zu schärfen und ESG liefert dazu die soliden Zahlen.

Was heißt ESG auf Deutsch

Die Abkürzung „ESG“ steht für Environmental, Social und Governance (zu Deutsch: Umwelt, Soziales und Unternehmensführung) und bezeichnet ein umfassendes Regelwerk zur Bewertung der nachhaltigen und ethischen Praxis von Unternehmen.

Mithilfe von ESG-Kriterien können Staaten, Unternehmen oder Finanzproduktanbieter hinsichtlich der drei Aspekte Umwelt (z.B. Ressourcen- und Artenschutz), Soziales (z.B. Arbeitsbedingungen und -sicherheit) und Unternehmensführung (z.B. Schutz vor Ausbeutung oder Korruption) bewertet werden.Wen betrifft die Taxonomie Grundsätzlich sind alle Unternehmen, die unter die Non-Financial Reporting Directive (NFRD) fallen (vgl. §§ 289b, 315b HGB), auch dazu verpflichtet, Angaben zur Konformität ihrer Geschäftsaktivitäten mit der EU-Taxonomie offenzulegen.

Ist die EU-Taxonomie Pflicht : Seit dem 1. Januar 2022 müssen nach dem CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) berichtspflichtige Unternehmen in Deutschland zur EU-Taxonomie berichten. Durch die Corporate Sustainability Reporting Directive (CSRD) werden weitere Unternehmen ab 2026 Angaben zur EU-Taxonomie machen müssen.