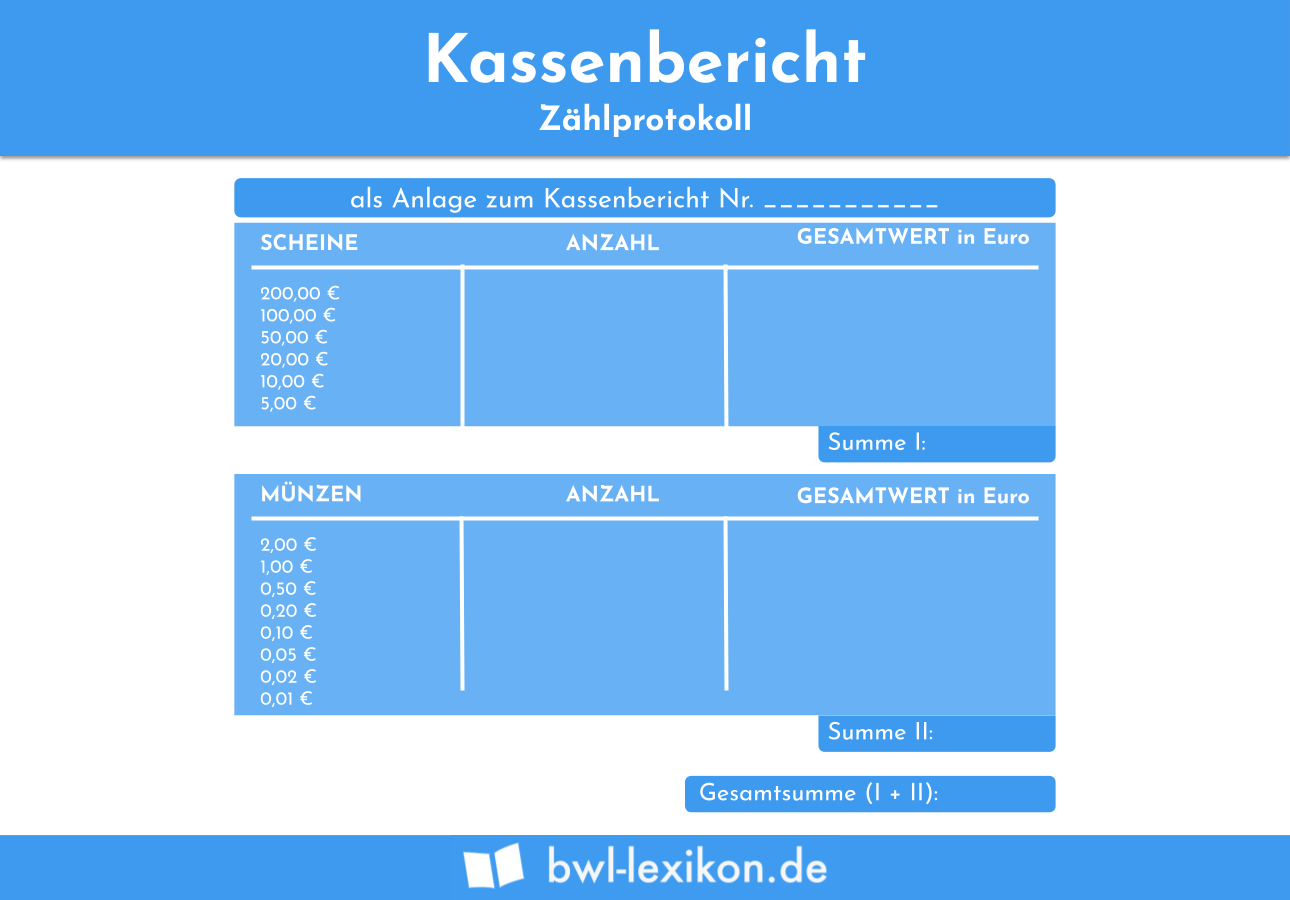

Im Kassenbuch werden die Bareinnahmen und Barausgaben festgehalten. Grundlage eines ordnungsgemäßen Kassenbuchs sind die Kassenberichte: Der Kassenbericht gibt Aufschluss über die tatsächlichen Einnahmen und Ausgaben des Tages die bar getätigt wurden.Was ist ein Kassenbericht Der Kassenbericht dokumentiert sämtliche Bareinnahmen und Barausgaben innerhalb eines Geschäftstages. Aus dem Bericht sollte klar hervorgehen, wie viel Geld an diesem Tag eingenommen (Tageseinnahmen) wurde. Das Ergebnis wird auch als Tageslosung bezeichnet.Ein Kassenbuch stellt Bareinnahmen und Barausgaben in Kontenform gegenüber. Ein Kassenbuch muss täglich geführt werden. Wer bilanzierungspflichtig ist, muss auch ein Kassenbuch führen. Beim Führen eines Kassenbuchs sind die Prinzipien ordnungsmäßiger Buchführung (wie GoB und GoBD) einzuhalten.

Wer muss einen Kassenbericht schreiben : Wer muss ein Kassenbuch führen Sobald ein Unternehmen buchführungspflichtig ist, muss es auch ein Kassenbuch führen. Das Handelsrecht legt fest, dass jeder Gewerbetreibende buchführungspflichtig ist, wenn Art und Umfang ein kaufmännisch eingerichtetes Unternehmen erforderlich machen.

Was macht ein Kassenbuch

Das Kassenbuch gibt einen Überblick darüber, wie viel Bargeld in der Geschäftskasse des Unternehmens ist und enthält überdies die Buchungsbelege der Geschäftsvorfälle. Das Kassenbuch ist also eine einfache Form der Buchführung und kann die Aufgabe eines Hilfsbuchs erfüllen.

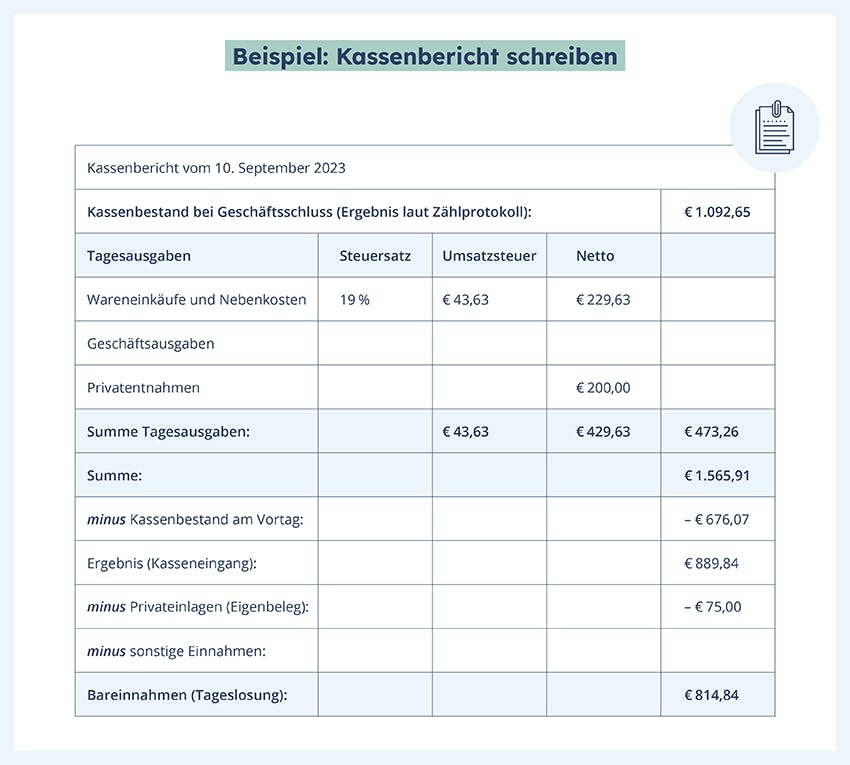

Welche Aufgabe hat der Kassenbericht : Im Kassenbericht werden sämtliche Ausgaben und Einnahmen, die in Bargeld vorgenommen werden, dokumentiert. Das Ergebnis des Kassenberichts wird Tageslosung genannt. Dabei handelt es sich um die Einnahmen eines Geschäftstages. Ein Kassenbericht dokumentiert also immer die Bargeldgeschäfte eines Geschäftstages.

Verpflichtung zur Kassenführung

Es besteht eine Einzelaufzeichnungspflicht. Buchführungspflichtig sind alle Kaufleute, aber auch Gewerbetreibende mit einem Jahresgewinn von mehr als 60.000 Euro beziehungsweise mehr als 600.000 Euro Umsatz.

Der Kassenbericht wird in der Regel einmal jährlich bei der Jahreshauptversammlung vorgetragen. Das kann schriftlich z.B. via Post oder E-Mail erfolgen sowie auch mündlich bei einer Präsentation geschehen. Zudem gilt es, das Einsichtsrecht zu berücksichtigen.

Welches Kassenbuch wird vom Finanzamt anerkannt

Welches Kassenbuch wird vom Finanzamt anerkannt Das Finanzamt erkennt ein Kassenbuch an, wenn es den gesetzlichen Vorschriften laut Handelsgesetzbuch (HGB), Abgabenordnung (AO) und den Grundsätzen ordnungsmäßiger Buchführung (GoB) bzw.Verpflichtung zur Kassenführung

Jeder Buchführungspflichtige muss Bücher und Aufzeichnungen gem. §§ 140 – 148 AO, § 238 ff. HGB führen, welche auch die tägliche Aufzeichnung der Kasseneinnahmen und -ausgaben (Kassenbuch) umfassen. Es besteht eine Einzelaufzeichnungspflicht.Kassenbuchführung: Eine Anleitung

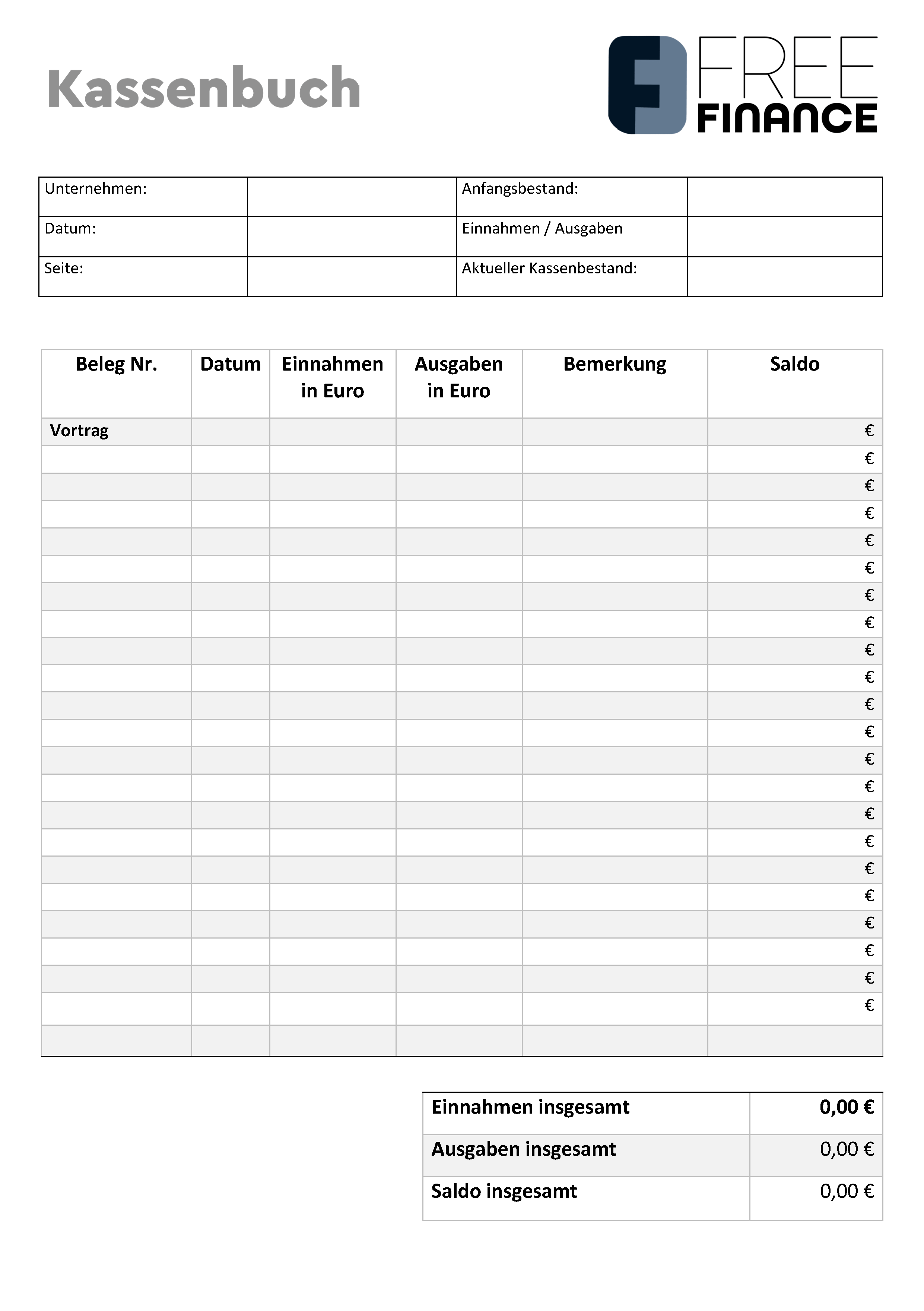

- Kennzeichnung der Buchung als Einnahme oder Ausgabe.

- Datum der Kassenbewegung.

- Fortlaufende Belegnummer.

- Betrag und Währung der Bareinnahme oder -ausgabe.

- Umsatzsteuersatz in Prozent.

- Umsatzsteuerbetrag.

- Erklärender Buchungstext.

- Endbestand der Kasse.

Verpflichtung zur Kassenführung

Es besteht eine Einzelaufzeichnungspflicht. Buchführungspflichtig sind alle Kaufleute, aber auch Gewerbetreibende mit einem Jahresgewinn von mehr als 60.000 Euro beziehungsweise mehr als 600.000 Euro Umsatz.

Was passiert wenn man kein Kassenbuch führt : Dass Einnahmen-Überschussrechner kein Kassenbuch führen müssen, bedeutet jedoch nicht, dass sie darauf verzichten können, ihre Umsätze (also auch ihre Barumsätze) vollständig aufzuzeichnen. Die Aufzeichnungspflicht gilt immer, also auch für Barumsätze.

Ist Kassenbuch führen Pflicht : Diese Unternehmen sind verpflichtet, ein Kassenbuch zu führen: Jeder Kaufmann / jede Kauffrau hat die Pflicht zur Buchführung (siehe Gesetz § 238 – 241 HGB) Unternehmen mit doppelter Buchführung bzw. Unternehmen, die aufgrund ihrer Größe bilanzierungspflichtig sind.