Leistungen, die nicht zu den Bauleistungen zählen

Planungs- und Überwachungsleistungen sind ausdrücklich von den Bauleistungen ausgenommen (§ 13b Abs. 2 Nr. 4 Satz 1 UStG).Leistungen von Architekten, Laboren, Ingenieuren, Statikern, Rechnungsprüfern, Ausschreibungen u. ä. fallen damit nicht unter den Begriff der Bauleistung.Von der Reverse Charge Regelung ausgenommen sind die entgeltliche Duldung der Benützung von Bundesstraßen, die in § 3a Abs 11a UStG genannten Leistungen sowie die Vermietung von Grundstücken. Auch bei gewissen inländischen Lieferungen oder Dienstleistungen kann es zum Übergang der Steuerschuld kommen.

Welche Umsätze fallen unter 13b UStG : Wird eine unter § 13b Abs. 2 Nr. 4 Satz 1 UStG fallende Bauleistung an einen Unternehmer für dessen nichtunternehmerischen Bereich erbracht und erbringt dieser nachhaltig Bauleistungen, ist er für diesen Umsatz ebenfalls als Leistungsempfänger Steuerschuldner (§13b Abs. 5 Satz 7 UStG).

Wann greift das Reverse-Charge Verfahren nicht

Für Kleinunternehmer gilt das Reverse-Charge-Verfahren nicht. Kaufen sie Waren oder Dienstleistungen aus dem Ausland, müssen sie die Umsatzsteuer selbst an das Finanzamt abführen. Allerdings dürfen sie den Betrag nicht als Vorsteuer geltend machen.

Was sind sonstige Leistungen nach 13b UStG : Absatz Erbringung von Bauleistungen (z.B. auch für den Einbau von Fenstern und Türen) Reinigung von Gebäuden. Lieferungen von Mobilfunkgeräten, Tablet-Computern, Spielekonsolen und integrierten Schaltkreisen. Lieferungen von Industrieschrott, Altmetallen und sonstigen Abfallstoffen.

Die Lieferung von Endgeräten ist dagegen keine Bauleistung im Sinne des § 13 Abs. 1 Satz 1 Nr. 4 Satz 1 UStG.

Für Kleinunternehmer gilt das Reverse-Charge-Verfahren nicht. Kaufen sie Waren oder Dienstleistungen aus dem Ausland, müssen sie die Umsatzsteuer selbst an das Finanzamt abführen. Allerdings dürfen sie den Betrag nicht als Vorsteuer geltend machen.

Wann gilt das Reverse-Charge Verfahren nicht

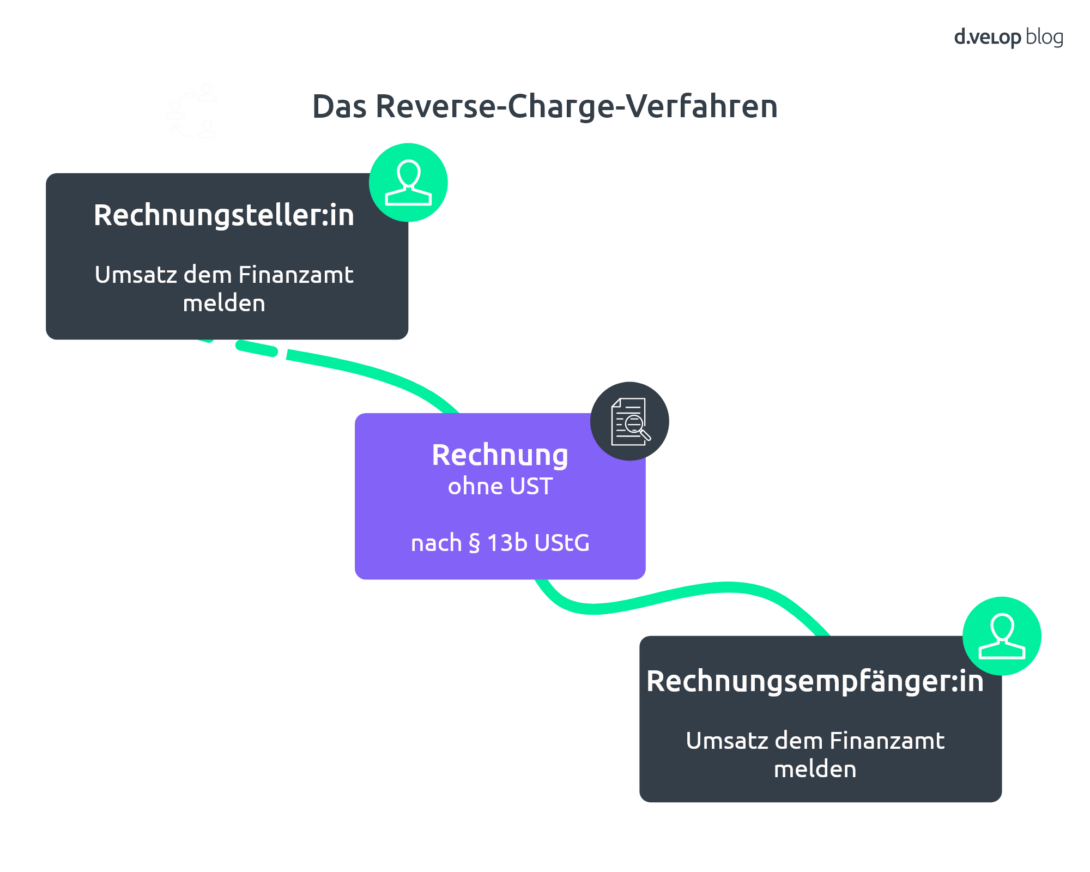

Das Reverse-Charge-Verfahren wird in der Regel bei grenzüberschreitenden Geschäftsvorgängen angewandt, kommt aber nur dann zum Einsatz, wenn es sich beim Leistungsempfangenden um ein Unternehmen oder eine juristische Person handelt. Zwingend anzuwenden ist es bei allen Geschäften, die in § 13b Abs.§ 13b UStG, die auch als „Reverse-Charge-Verfahren“ bezeichnet wird. Wesentlicher Sinn und Zweck der Vorschrift ist die Sicherung des Steueraufkommens. Zudem hat die Vorschrift bei Leistungsbezügen aus dem Ausland auch eine gewisse Vereinfachungsfunktion für den ausländischen Unternehmer zum Ziel.Das Reverse-Charge Verfahren dreht die Umsatzsteuerschuldnerschaft bei grenzüberschreitenden Lieferungen um: Nicht der leistende Unternehmer führt die Umsatzsteuer an das Finanzamt ab, sondern der Kunde.

Sonstige Leistungen sind alle Leistungen, die keine Lieferungen darstellen. Das sind z.B.: Dienstleistungen. Gebrauchs- und Nutzungsüberlassungen (z.B. Vermietung, Verpachtung, Darlehensgewährung, Einräumung von Nießbrauchrechten, Übertragung und Wahrnehmung von Patenten, Urheberrechten o.

Was gehört zu Bauleistungen nach 13b : Unter die Steuerschuldnerschaft des Leistungsempfängers fallen Werklieferungen und sonstige Leistungen im Zusammenhang mit Grundstücken, die der Herstellung, Instandsetzung, Instandhal- tung, Änderung oder Beseitigung von Bauwerken dienen (§ 13b Abs. 2 Nr. 4 Satz 1 UStG).

Wann liegt eine Montagelieferung vor : Montagelieferungen liegen vor, wenn eine Maschine im Betrieb des Lieferers erstellt, anschließend lediglich aus Transportgründen in Einzelteile zerlegt und beim Abnehmer wieder zusammengesetzt wird. Bei Montagelieferungen ist der Liefergegenstand bereits im Unternehmen des Lieferers erstellt worden (Rz. 48ff.).

Was sind nicht steuerbare sonstige Leistungen

Übrige nicht steuerbare Umsätze sind alle anderen Lieferungen und sonstigen Leistungen, die nicht im Inland erbracht werden und die steuerbar wären, wenn sie im Inland ausgeführt worden wären.

Wenn Einkünfte keiner anderen Einkunftsart zuzurechnen sind, können diese zu den so genannten "Einkünften aus sonstigen Leistungen" gehören. Im Gesetz werden als sonstige Leistungen beispielhaft die gelegentliche Vermittlung und die Vermietung beweglicher Gegenstände (§ 22 Nr.Der §13b des Umsatzsteuergesetzes behandelt u.a. Fälle, in denen der Empfänger einer Leistung der Steuerschuldner für die Umsatzsteuer ist. Beispielsweise erbringt ein ausländischer Unternehmer (nicht EU ansässig – also Drittland) eine Leistung für einen deutschen Unternehmer.

Ist eine Werklieferung eine Bauleistung : Werklieferungen und sonstige Leistungen, die der Herstellung, Instandsetzung, Instandhaltung, Änderung oder Beseitigung von Bauwerken dienen, sind Bauleistungen, bei denen das Reverse-Charge-Verfahren angewendet wird. Was ist ein Bauwerk und welche Leistungen fallen damit ebenfalls unter das Reverse-Charge-Verfahren