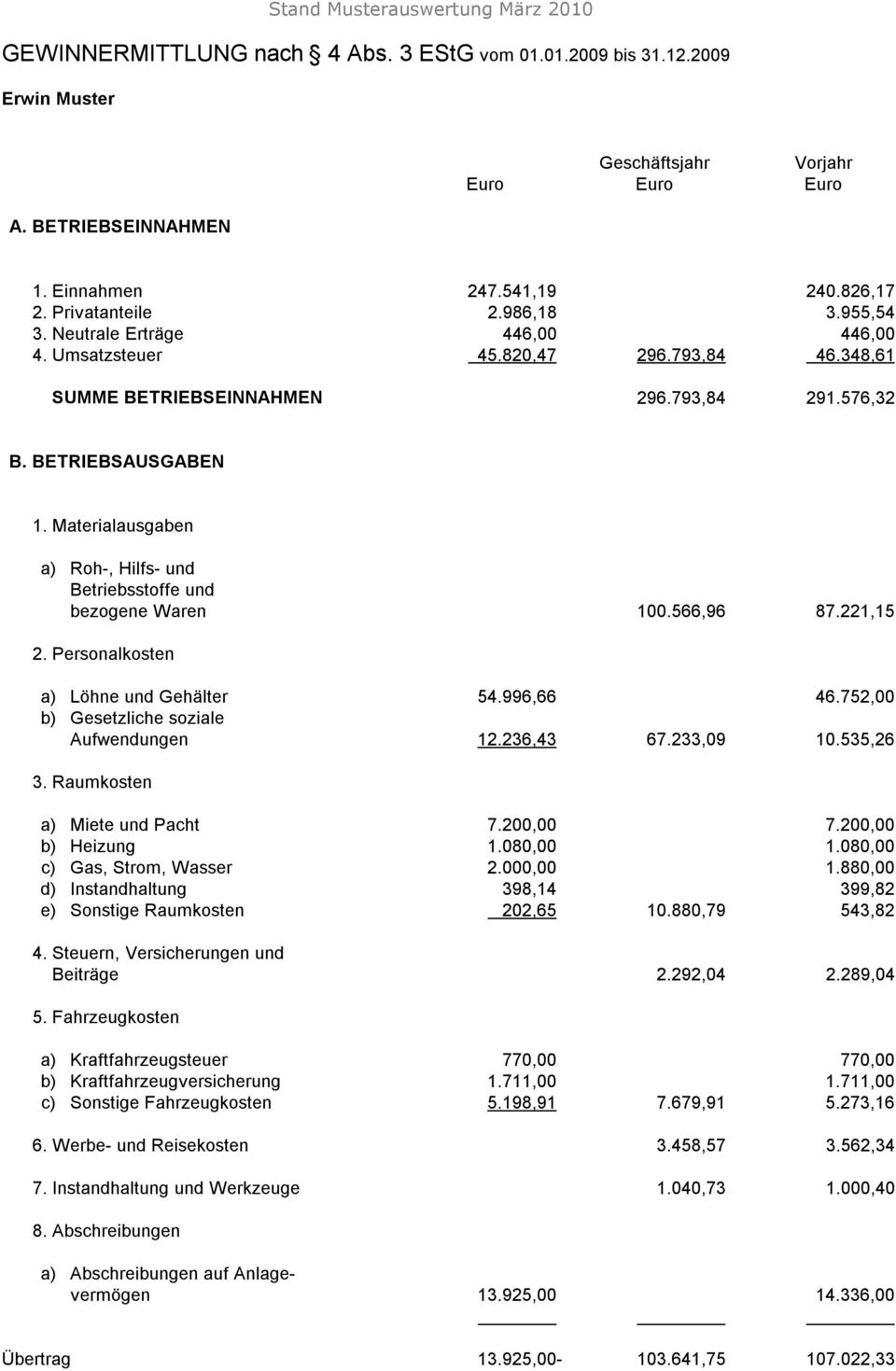

Die Einnahmeüberschussrechnung (nach § 4 Abs. 3 EStG) ist die einfachste Art der Gewinnermittlung. Hier werden die Betriebseinnahmen den Betriebsausgaben gegenübergestellt. Das Ergebnis ist der steuerliche Gewinn oder der Verlust.Steuerrechtlich gesehen ist der Gewinn die Summe Geldes, die nach Abzug aller Ausgaben, die als betriebsrelevant eingestuft wurden, übrig ist. Dabei wird zwischen verschiedenen Einkunftsarten unterschieden. Insgesamt sind sieben Einkunftsarten für den Gewinn zu berücksichtigen!Der Gewinn nach § 4 Abs. 1 S. 1 oder § 5 EStG ist der Unterschiedsbetrag zwischen dem Betriebsvermögen am Ende des Wirtschaftsjahres/Kalenderjahres und dem Betriebsvermögen am Ende des vorangegangenen Wirtschaftsjahres/Kalenderjahres, vermehrt um den Wert der Entnahmen und vermindert um den Wert der Einlagen.

Wie wird Gewinn aus EÜR versteuert : Nach Abzug der Gesamtausgaben von den Gesamteinnahmen verbleibt am Ende der Rechnung der Gewinn oder Verlust, der für das Finanzamt zur Besteuerung relevant ist: Gewinn bzw. Verlust = Betriebseinnahmen – Betriebsausgaben. Die EÜR zeigt auf, wie und aus welchen Quellen sich der Gewinn des Unternehmens zusammensetzt.

Wer fällt unter 4 Abs 3 EStG

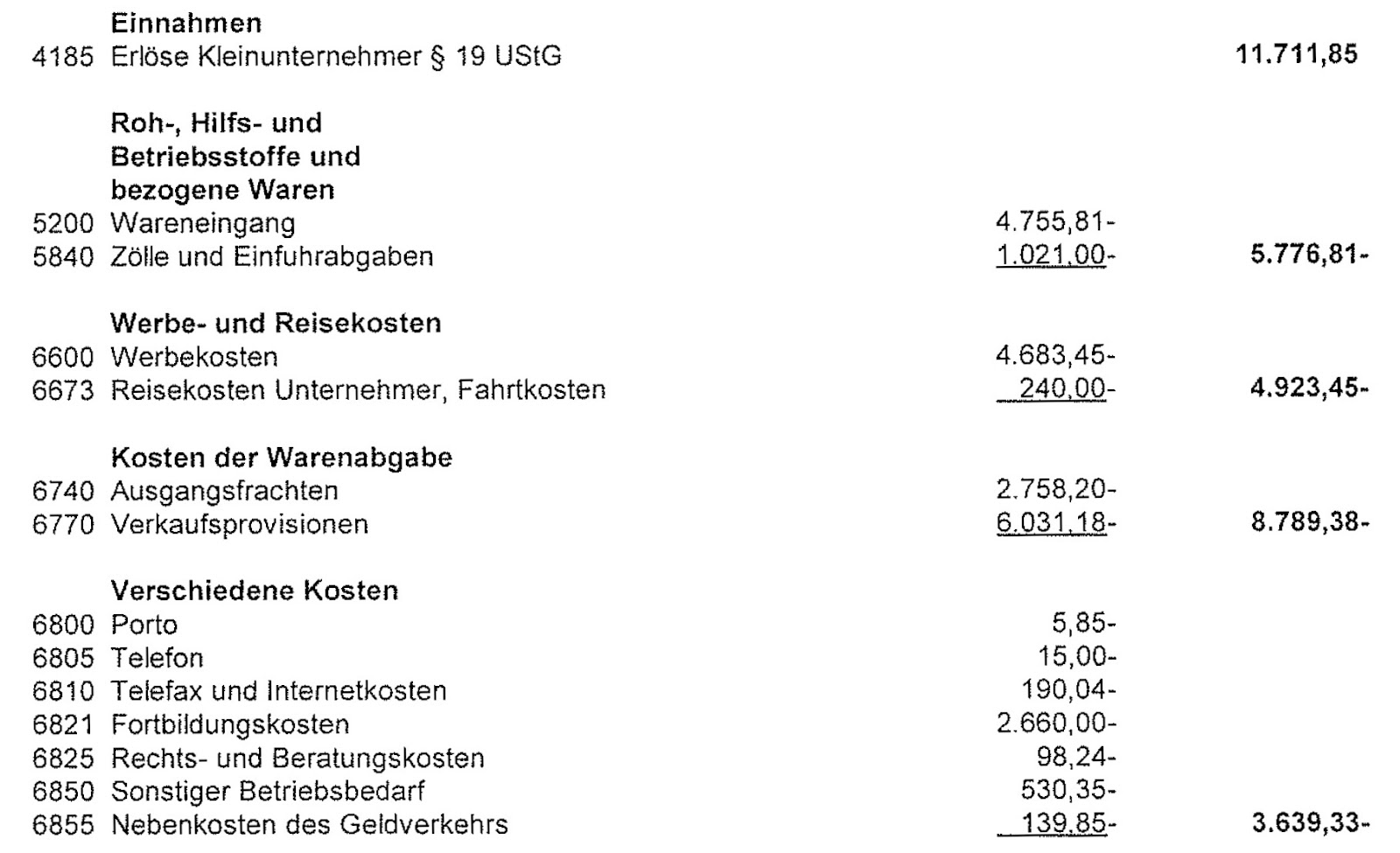

Nach § 4 Abs. 3 EStG können Steuerpflichtige, die nicht zur Buchführung verpflichtet sind und auch tatsächlich keine Bücher führen, ihren Gewinn aus dem Überschuss der Betriebseinnahmen über die Betriebsausgaben berechnen.

Wer ist zur Gewinnermittlung nach 4 Abs 3 EStG berechtigt : KKB/Hallerbach, § 4 EStG, 9. Aufl. 2024, NWB Verlag Herne. Grundsätzlich sind alle Steuerpflichtigen, die ihren Gewinn durch Einnahmen-Überschussrechnung ermitteln, zur Übermittlung der standardisierten Anlage EÜR nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung verpflichtet.

Das zu versteuernde Einkommen (zvE) steht im (Einkommen-)Steuerbescheid und dient der Festlegung der zu zahlenden Einkommensteuer. Das zvE ergibt sich aus dem Brutto-Einkommen abzüglich Werbungskosten, sonstige Aufwendungen und Freibeträge.

11Gewinn ist der Unterschiedsbetrag zwischen dem Betriebsvermögen am Schluss des Wirtschaftsjahres und dem Betriebsvermögen am Schluss des vorangegangenen Wirtschaftsjahres, vermehrt um den Wert der Entnahmen und vermindert um den Wert der Einlagen.

Wie wird die Umsatzsteuer bei der Gewinnermittlung nach 4 III EStG behandelt

Die Umsatzsteuerbeträge, die der Unternehmer einem Dritten in Rechnung stellt und von diesem erhält, sind ihm mit endgültiger Wirkung zugeflossen und zählen bei der Gewinnermittlung nach § 4 Abs. 3 EStG (EÜR) zu den Betriebseinnahmen.Als steuerfreie Einnahmen hingegen werden in § 3 EStG verschiedene Einnahmen bezeichnet, welche aus staatlichen Zuschussleistungen, aus Sachleistungen oder Versicherungsleistungen stammen. Auf diese Einnahmen werden keine Steuern erhoben im Gegensatz zum Einkommen.Der Bruttogewinn ergibt sich aus dem Umsatz abzüglich der direkten Kosten eines Produktes, zum Beispiel den Einkauf von Waren und Rohmaterialien. Nettogewinn/Reingewinn: Zur Berechnung des Netto- oder Reingewinns werden vom Bruttogewinn alle übrigen Kosten wie Personalaufwand, Abschreibungen oder Steuern abgezogen.

Nach § 4 Abs. 3 EStG können Steuerpflichtige, die nicht zur Buchführung verpflichtet sind und auch tatsächlich keine Bücher führen, ihren Gewinn aus dem Überschuss der Betriebseinnahmen über die Betriebsausgaben berechnen. Die Fragen, die sich hierbei stellen, gehen schnell über einfache Aufzeichnungen hinaus.

Welche Gewinne müssen nicht versteuert werden : Der Grundfreibetrag beträgt bei einzelveranlagten Steuerbürgerinnen und Steuerbürgern im Jahr 2022 10.347 € (2023: 10.908 €). Bei zusammenveranlagten Ehegatten/Lebenspartnern verdoppelt sich der Grundfreibetrag auf 20.694 € (2023: 21.816 €).

Wie berechnet man den Gewinn nach Steuern : Der Gewinn nach Steuern ermittelt sich, wenn dem Betriebsergebnis das positive Ergebnis aus dem Finanzbereich hinzuaddiert wird. Ein negatives Ergebnis wird vom Betriebsergebnis abgezogen.

Was ist der tatsächliche Gewinn

Der Jahresüberschuss oder der Jahresfehlbetrag

Dabei handelt es sich um den tatsächlichen Gewinn oder Verlust eines Unternehmens am Ende eines Geschäftsjahres. Das sogenannte Jahresergebnis ergibt sich aus der Verrechnung aller Erträge und aller Aufwendungen eines Jahres.

Eine Einkommensteuererklärung müssen Sie jedoch nur abgeben, wenn diese Einkünfte – zusammen mit etwaigen anderen Einkünften (z. B als Arbeitnehmer) – im Kalenderjahr den jährlichen Grundfreibetrag von 9.408 Euro (2019: 9.168 Euro) übersteigen. Es fällt grundsätzlich keine Einkommensteuer an.Bei einem Jahreseinkommen von 10.400 Euro liegt der Durchschnittssteuersatz bei 0,5 %, bei 40.000 Euro bei 18,7 %, bei 60.000 Euro bei 24,5 % und bei 100.000 Euro bei 31,4 % (ohne Soli-Zuschlag). Bis 1990 lag der Spitzensteuersatz noch deutlich höher, nämlich bei 56 Prozent.

Wie kann ich den Gewinn berechnen : Gewinn = Umsatz – Ausgaben

Der Gewinn ist also niedriger als der Umsatz.