Welche Fälle erfordern eine Konsolidierung Im Unternehmen werden durch die Konsolidierung die Schulden zu einem langfristigen Kredit gebündelt. Damit kannst du als Unternehmen die Bilanz verbessern. In der Wirtschaft bedeutet es, dass es in einem bestimmten Segment mehr Unternehmen gibt, als der Markt erfordert.Zunächst einmal ist es wichtig zu wissen, dass die Konsolidierungspflicht nur für juristische Personen gilt. Die Aufstellung eines konsolidierten (Konzern-) Abschlusses ist für jene Rechnungseinheiten gesetzlich vorgeschrieben, die Handelsunternehmen und gleichzeitig sog. beherrschende Personen/Unternehmen sind.Der Konsolidierungskreis umfasst die Unternehmen, die in den Konzernabschluss einzubeziehen sind; nach § 294 HGB sind dies insbesondere das Mutterunternehmen und alle Tochterunternehmen, sofern die Einbeziehung nicht aufgrund der Nutzung der Einbeziehungswahlrechte des § 296 HGB unterbleibt.

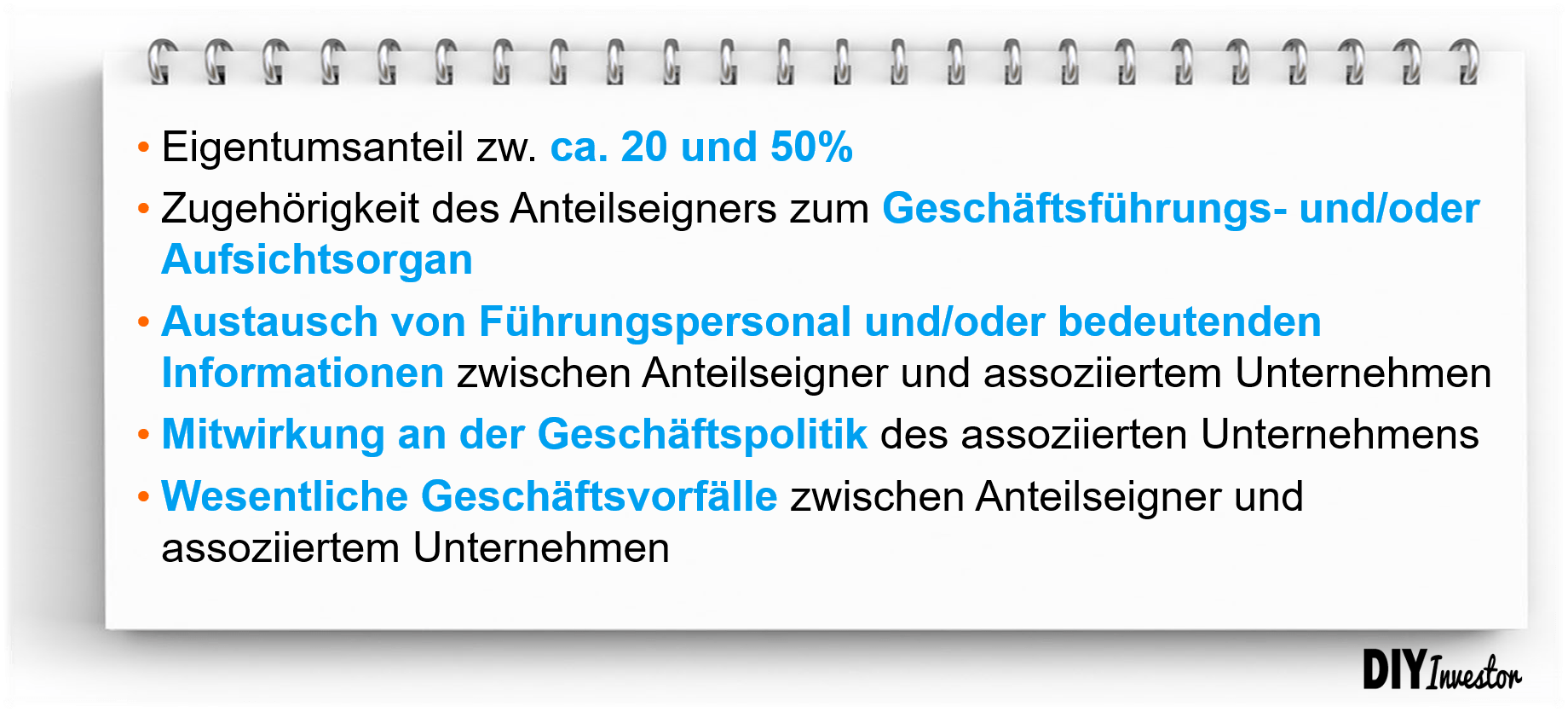

Wann muss eine Gesellschaft konsolidiert werden : Welche Methode zum Einsatz kommt, wird vom Beherrschungsverhältnis bestimmt. Hält das Mutterunternehmen mehr als 50% der Anteile an einem Tochterunternehmen, muss vollkonsolidiert werden. Sind es zwischen 20% und 50% kommt die Equity-Methode zum Einsatz.

Was bedeutet konsolidierte Unternehmen

Unternehmenskonsolidierung im Sinne eines Konzernabschlusses

Der Konzernabschluss ist in der betrieblichen Praxis meist das, was mit Unternehmenskonsolidierung gemeint ist. Dabei werden alle Jahresabschlüsse einzelner Unternehmen, die zu einem Konzern gehören, zusammengeführt.

Was bedeutet Konsolidierung einfach erklärt : Von der Grundbedeutung her heißt „konsolidieren“ nichts anderes als „zusammenfassen“, „in seinem Bestand festigen“ oder „stabilisieren“. Damit ist gemeint, dass mehrere Elemente oder Einheiten (Jahresabschlüsse, Organisationen usw.) zusammengefasst werden.

Oder der Konzernabschluss am Abschlussstichtag und dem Stichtag des Vorjahres erfüllt mindestens zwei der drei folgenden Kriterien: Bilanzsumme des Konzernabschlusses ist kleiner oder gleich 19.250.000 Euro. Umsatzerlöse des Geschäftsjahres sind kleiner oder gleich 38.500.000 Euro.

Konzernabschluss nach HGB bei Nicht-Kapitalgesellschaften

§ 11 Abs. 1 PublG schreibt vor, dass ein Konzernabschluss nach HGB zu erstellen ist, wenn ein Unternehmen unmittelbar oder mittelbar einen beherrschenden Einfluss auf ein anderes Unternehmen (Tochterunternehmen) ausüben kann.

Wer ist zum Konzernabschluss verpflichtet

Ein Konzernabschluss nach HGB ist gemäß § 290 Abs. 1 HGB von einer Kapitalgesellschaft aufzustellen, wenn diese auf mindestens ein anderes Unternehmen unmittelbar oder mittelbar beherrschenden Einfluss ausüben kann. § 290 Abs. 2 HGB regelt, wann grundsätzlich beherrschender Einfluss besteht.Der Konzernabschluss ist verpflichtend für Kapitalgesellschaften (GmbH oder AG), sowie für große Personenhandelsgesellschaften oder Einzelkaufleute.Konsolidierung im Konzern

Um beurteilen zu können, wie die Gesamtleistung eines Konzerns aussieht, wird ein Konzernabschluss aufgestellt, der die Jahresabschlüsse aller verbundenen Unternehmen einbezieht. Dieser Vorgang wird als Konsolidation oder Konsolidierung im Unternehmen genannt.

Begriff. Konsolidierung ist ein Begriff aus der Konzernrechnungslegung. Er bedeutet die Aufrechnung aller Geschäfte, innerhalb der im Konzernabschluss einbezogenen Gesellschaften. Im Ergebnis wird die Vermögens-, Ertrags- und Finanzlage der einbezogenen Gesellschaften wie einziges Unternehmen dargestellt.

Was sind konsolidierte Unternehmen : Unternehmenskonsolidierung im Sinne eines Konzernabschlusses

Der Konzernabschluss ist in der betrieblichen Praxis meist das, was mit Unternehmenskonsolidierung gemeint ist. Dabei werden alle Jahresabschlüsse einzelner Unternehmen, die zu einem Konzern gehören, zusammengeführt.

Welche Unternehmen haben eine Pflicht zur Konzernrechnungslegung : Ob überhaupt ein Konzernabschluss aufzustellen ist, richtet sich für Unternehmen mit Sitz in Deutschland entweder nach HGB (Kapitalgesellschaften, Personenhandelsgesellschaften i. S. des § 264a HGB, Kreditinstitute, Versicherungsunternehmen) oder PublG (Einzelkaufmann, andere Unternehmen).

Warum macht man einen Konzernabschluss

Die Vermögens-, Finanz- und Ertragslage eines Konzerns kann durch einen Konzernabschluss besser dargestellt werden. Dieser kann auch helfen die Vermögens-, Finanz- und Ertragslage der einzelnen Konzernunternehmen besser zu verstehen.