Passivtausch. Bei einem Passivtausch werden Positionen auf der Passivseite der Bilanz umgeschichtet, ohne dass sich dabei die Bilanzsumme verändert. Beispiele hierfür sind die Umwandlung einer kurzfristigen Verbindlichkeit in ein Darlehen oder eine Kapitalerhöhung aus Gesellschaftsmitteln.Ein klassisches Beispiel für einen Passivtausch ist die Umwandlung von an einen Lieferanten bestehenden Verbindlichkeiten in ein langfristiges Darlehen.Aktiv-Tausch und Passiv-Tausch

Die Bilanzsumme verändert sich nicht. Aufgrund des SOLL an HABEN Prinzips, wird sowohl bei einem Aktiv-Tausch (Zugang im Soll, Abgang im Haben) als auch bei einem Passivtausch (Abgang im Soll, Zugang im Haben) ein Konto vermehrt und ein Konto gemindert.

Wann liegt eine Aktiv Passiv Mehrung vor : Erhöht sich die Bilanzsumme sowohl auf der Aktiv- als auch auf der Passivseite – natürlich um den jeweils gleichen Betrag -, spricht man im Rechnungswesen von einer „Aktiv-Passiv-Mehrung“.

Wann liegt ein Aktiv Tausch vor

Von einem Aktivtausch sprechen Betriebswirte immer dann, wenn mindestens zwei Positionen auf der Aktivseite der Bilanz von einem Geschäftsvorfall betroffen sind. Es findet allerdings keine Erhöhung der Bilanzsumme an sich statt, auch das Ergebnis der Gewinn- und Verlustrechnung bleibt unberührt.

Ist ein Passivtausch erfolgswirksam : Erfolgswirksamkeit von Geschäftsvorfällen in der Buchhaltung

Der sogenannte Aktiv- und Passivtausch hat keinen Auswirkungen auf die Bilanzsumme.

Beispiel für einen Aktivtausch

Der Aktivposten „Kassenbestand“ nimmt um 40.000 Euro zu; Der Aktivposten „Grundstücke“ nimmt um 40.000 Euro ab. Zwei Aktivposten sind betroffen – der eine nimmt ab, der andere zu (Gesetzmäßigkeit der Bilanz), man spricht von einem Aktivtausch.

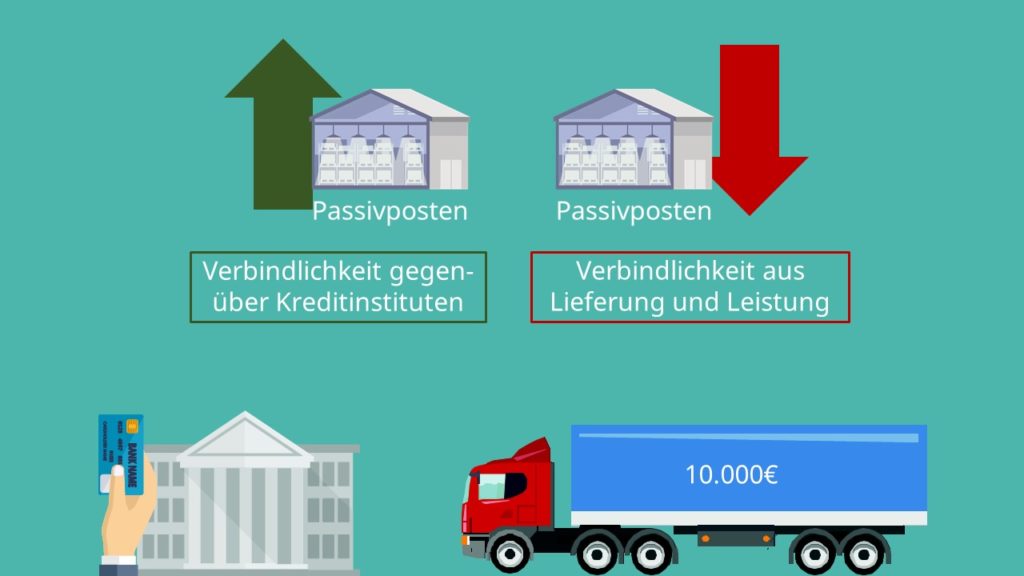

Der Passivtausch bezeichnet eine Umschichtung zweier Positionen auf der Passivseite der Bilanz. Die Bilanzsumme ändert sich durch einen Passivtausch nicht. Beispiel: Eine kurzfristige Verbindlichkeit wird im Rahmen einer Umschuldungsmaßnahme zu einer langfristigen Verbindlichkeit umgewandelt. Gegensatz: Aktivtausch.

Wie erkenne ich ob es Aktiv oder Passiv ist

In einem Aktivsatz liegt der Fokus auf der handelnden Person, in einem Passivsatz auf der Handlung selbst. Ein Aktivsatz wird gebildet, indem das Vollverb an das Subjekt angepasst wird. In einem Passivsatz wird das Hilfsverb "werden" bzw. "sein" an das Subjekt angepasst.Der Passivtausch

Die betroffenen Bilanzposten befinden sich auf der Passiva-Seite der Bilanz. Es erfolgt ein Werteaustausch zwischen den betroffenen Kapitalwerten (Umfinanzierung). Die Aktiva-Seite verändert sich nicht. Die Bilanzsumme verändert sich nicht.Aktiv und Passiv – Das Wichtigste

In einem Aktivsatz liegt der Fokus auf der handelnden Person, in einem Passivsatz auf der Handlung selbst. Ein Aktivsatz wird gebildet, indem das Vollverb an das Subjekt angepasst wird. In einem Passivsatz wird das Hilfsverb "werden" bzw. "sein" an das Subjekt angepasst.

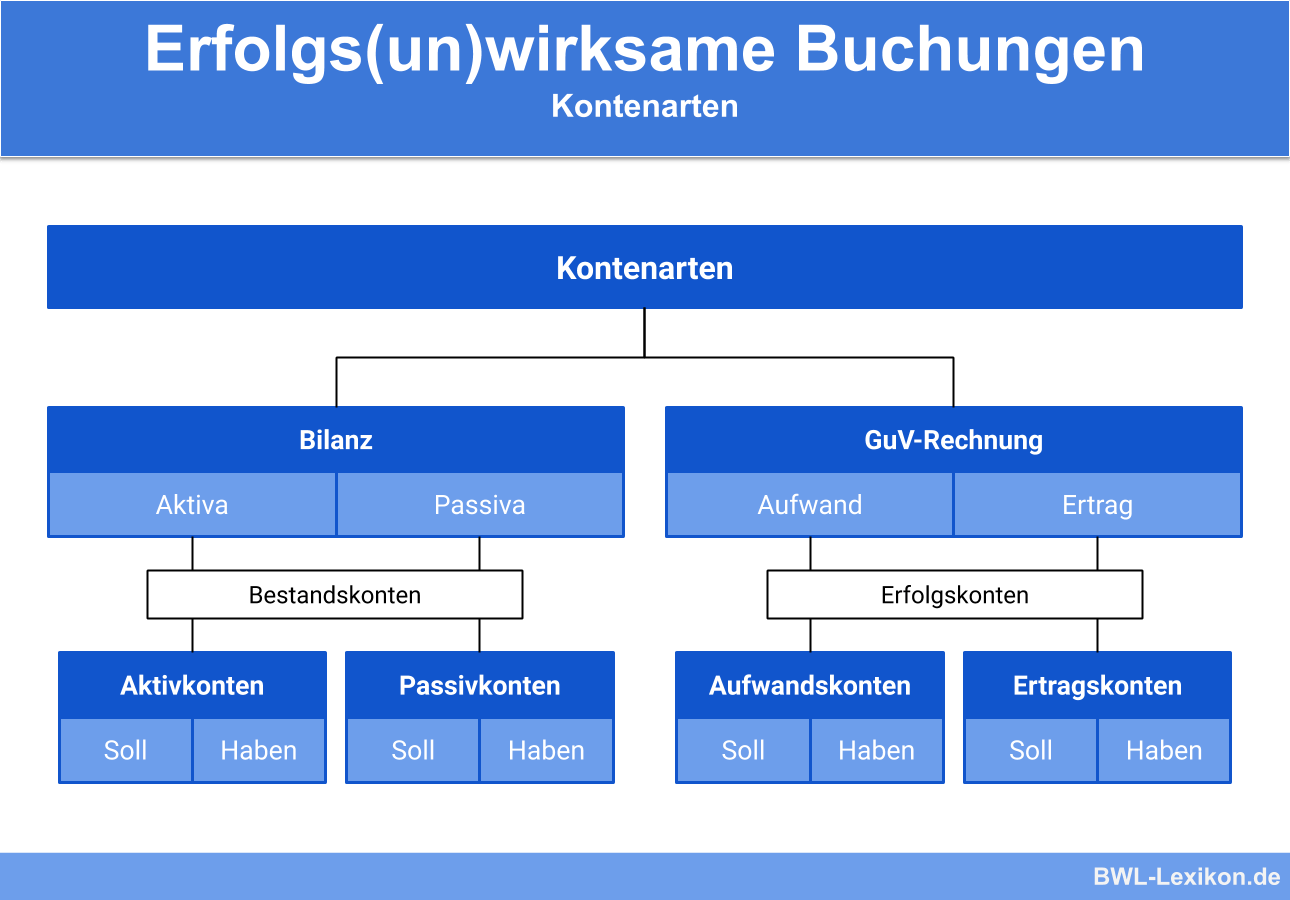

Aktiva, also die Aktivseite, zeigt auf, welches Vermögen dem Unternehmen zur Verfügung steht, mit dem letztlich aktiv gearbeitet werden kann. Die Passivseite, also Passiva hingegen zeigt auf, wie das Vermögen im Unternehmen finanziert wurde – entweder mit Eigenkapital oder mit Verbindlichkeiten (Kredit).

Warum ist ein Aktiv oder Passivtausch erfolgsneutral : Wichtig bei beiden, dem Aktiv- und dem Passivtausch, ist, dass sich die Bilanzsumme nicht verändert. Zudem bleibt die Gewinn- und Verlustrechnung unberührt. Demnach sind beide Bilanzveränderungen erfolgsneutral.

Wann ist es ein Aktivtausch : Bei einem Aktivtausch handelt es sich um eine Umschichtung zweier Positionen, die auf der aktiven Seite der Bilanz stehen. Das bedeutet, dass sich die Bilanzsumme selbst nicht ändert. Die doppelte Buchführung gibt allerdings vor, dass jede Veränderung in der Bilanz vermerkt werden muss.

Welches Beispiel trifft zu für eine Aktiv -/ Passiv Mehrung

Aktiv-Passiv-Mehrung Beispiel: Ein Unternehmen kauft Waren auf Ziel. Beteiligt ist das Aktiv-Konto "Waren" und das "Passiv-Konto" Verbindlichkeiten". (etwas "auf Ziel" kaufen bedeutet immer, dass die Zahlung später erfolgt und erstmal Schulden, also Verbindlichkeiten entstehen).

In Texten wird immer dann, wenn es um eine handlungsorientierte Darstellung geht, das Aktiv im Vordergrund stehen (zum Beispiel in Erzählungen). Immer dann, wenn Sachverhalte im Vordergrund stehen, kann der Gebrauch des Passivs sinnvoll sein (zum Beispiel bei Gebrauchsanleitungen).Das Passiv nutzt du, um Handlungen oder Zustände zu beschreiben. Wer oder was den Vorgang oder Zustand verursacht hat ist entweder unwichtig, unbekannt oder wird als allgemein bekannt vorausgesetzt. Passiv – Beispiel: Die Schulklasse wird zum Museum gebracht.

Wie erkenne ich das Passiv : Wandelst du den Satz in einen Passivsatz um, wird es zum Subjekt des Passivsatzes. → Zusätzlich brauchst du das Verb werden in konjugierter Form. Passivsatz: Der Kuchen ist gebacken worden. → Kuchen ist nun nicht mehr das Akkusativobjekt, sondern das Subjekt.