Die Umsatzsteuerbefreiung bei Kleinunternehmern

Die ausschlaggebende Gesetzesgrundlage ist § 19 Abs. 1 UStG. Dort wurde festgelegt: Kleinunternehmer, deren Umsatz im vergangenen Jahr unter 17.500 Euro lag und im laufenden Jahr nicht höher als 50.000 Euro sein wird, sind von der Umsatzsteuerpflicht befreit.Es gibt nur wenige Ausnahmen, für die keine Umsatzsteuer erhoben wird. Diese Ausnahmen sind im § 4 UstG (Umsatzsteuergesetz) geregelt. Darunter fallen unter anderem Heilbehandlungen, Betreuung und Pflegeleistungen, Verkauf von Grundstücken, Versicherungen, Kreditvermittlungen und vor allem alle Kleinunternehmer.Die Gesetzesgrundlage für die Umsatzsteuerbefreiung schafft § 19 Abs. 1 UStG. Dort wurde festgelegt, dass Unternehmer:innen, deren Umsatz im vergangenen Jahr unter 22.000 € lag und im laufenden Jahr voraussichtlich unter 50.000 € liegen wird, von der Umsatzsteuerpflicht befreit sind.

Welche Leistungen sind von der Umsatzsteuer befreit : Befreit sind z.B. die Seeschifffahrt und die Luftfahrt, alle möglichen Finanzdienstleistungen und der Grundstückshandel, Rennwetten und Lotterien, Versicherungsleistungen einschließlich der gesetzlichen Sozialversicherung, Krankenhäuser, Alten- und Pflegeheime sowie weitere Leistungen der allgemeinen Wohlfahrtspflege, …

Wer wird von der Steuer befreit

Generell gilt: Liegt Ihr Einkommen unterhalb des sogenannten Grundfreibetrages, dann zahlen Sie keine Steuern und müssen auch keine Steuererklärung abgeben. Im Steuerjahr 2023 liegt dieser Grundfreibetrag bei 10.908 Euro für Singles und 21.816 Euro für Verheiratete beziehungsweise eingetragene Lebenspartner.

Kann man Rechnungen ohne Mehrwertsteuer einreichen : Wenn du deine Rechnung an Privat Kunden stellst, musst du die Mehrwertsteuer ausweisen. Fakturierst du allerdings an Unternehmer beziehungsweise Geschäftskunden, schreibst du deine Rechnung ohne Umsatzsteuer. Hier kommt das sogenannte Reverse Charge Verfahren zum Einsatz.

Befindet sich Ihr Wohnort in einem Nicht-EU-Mitgliedstaat, können Sie als Reisender in Deutschland umsatzsteuerfrei einkaufen. Als Reisender aus einem Nicht-EU-Mitgliedstaat können Sie in Deutschland umsatzsteuerfrei einkaufen.

Keine Umsatzsteuer dank Kleinunternehmerregelung

Wenn dein Umsatz (nicht dein Gewinn!) im Vorjahr unter 22.000 EUR lag und du im laufenden Kalenderjahr nicht mehr als 50.000 EUR Umsatz machen wirst, kannst du von der Kleinunternehmerregelung Gebrauch machen und bist dann von der Umsatzsteuerpflicht befreit.

Kann ich als Kleinunternehmer ohne Mwst einkaufen

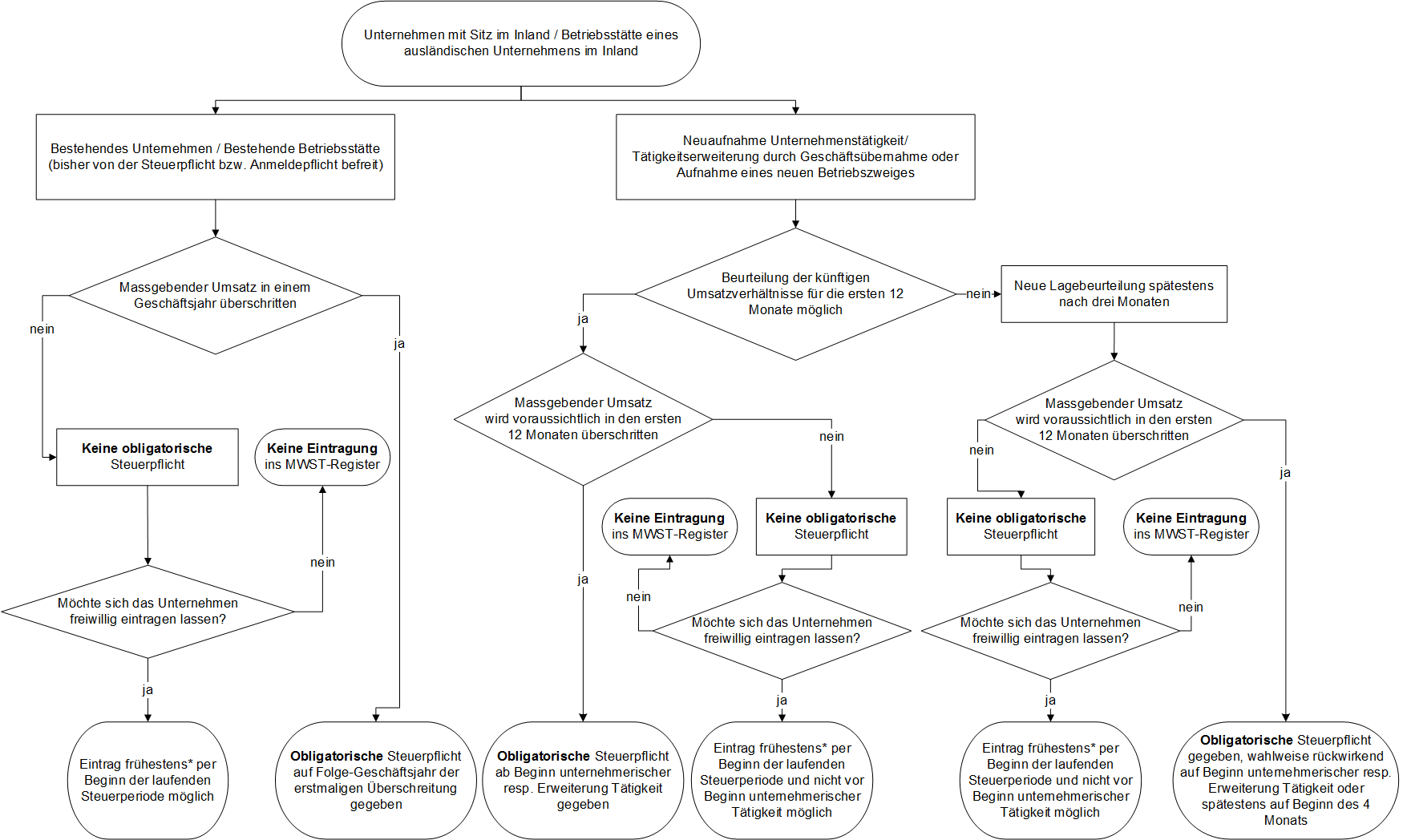

Kommt die Kleinunternehmerregelung zur Anwendung, dürfen Sie auf Ihre Umsätze keine Umsatzsteuer erheben. Das bedeutet, dass Sie in Ihren Rechnungen keine Umsatzsteuer von beispielsweise 19 % angeben und an das Finanzamt abführen müssen. Es entfällt die Pflicht zur Abgabe der Umsatzsteuer-Voranmeldung.0 % Umsatzsteuer nach § 4 UStG gilt für umsatzsteuerfreie Dienstleistungen und Waren. Hierunter fallen beispielsweise Versicherungen, Kreditvermittlungen, See- und Luftverkehr, innergemeinschaftliche Lieferungen und Auslandslieferungen.Aus sozialen, konjunkturbedingten oder anderen Gründen sollen bestimmte Leistungen nicht oder eingeschränkt mit der MWST belastet werden. So sind insbesondere Leistungen aus den Bereichen Gesundheit, Bildung, Kultur und Vermietung/Verkauf von Immobilien gänzlich von der Steuer ausgenommen.

Ein Rentner ist zur Abgabe einer Steuererklärung 2023 verpflichtet, wenn er mit seinem Gesamtbetrag der Einkünfte den jährlichen Grundfreibetrag übersteigt. Im Jahre 2023 beträgt der Grundfreibetrag 10.908 Euro für Ledige und 21816 Euro für Verheiratete.

Wer ist steuerpflichtig und wer nicht : Unbeschränkt steuerpflichtig sind Personen, die im Inland ihren Wohnsitz oder ihren gewöhnlichen Aufenthalt haben. Die Steuerpflicht beginnt mit der Geburt und endet mit dem Tod. Der Besteuerung im Inland unterliegen alle inländischen und alle ausländischen Einkünfte des Steuerpflichtigen.

Warum Rechnung ohne MWST : Kleinunternehmerregelung. In den meisten Fällen, in denen Rechnungsempfänger eine Rechnung ohne Mehrwertsteuer erhalten, betrifft dies die sogenannte Kleinunternehmerregelung. Davon können Sie Gebrauch machen, wenn Sie als Unternehmer im Jahr höchstens 22.000 Euro Umsatz (Stand 2023) erzielen.

Muss ich Mehrwertsteuer berechnen, wenn der Kunde nicht mehrwertsteuerpflichtig ist

Laut Gesetz ist es Ihnen nicht gestattet, Kunden Mehrwertsteuer in Rechnung zu stellen, bevor Sie sich für die Mehrwertsteuer registriert haben . Die Strafe für die Berechnung der Mehrwertsteuer bei Nichtregistrierung kann bis zu 100 Prozent der Mehrwertsteuer auf der Rechnung betragen.

Vor allem Kleinunternehmer stellen Rechnungen ohne Umsatzsteuer aus. Hierfür müssen Sie die Voraussetzungen der Kleinunternehmerregelung erfüllen: Im aktuellen Jahr darf Ihr Umsatz höchstens 22.000 Euro betragen, im nächsten Jahr darf er die Marke von 50.000 Euro nicht überschreiten.Seit dem 1. Januar 2020 können nur Einkäufe ab einem Rechnungsbetrag von 50,01 Euro (je Kassen- oder Rechnungsbeleg) zu einer Umsatzsteuerbefreiung bei Ausfuhren im nichtkommerziellen Reiseverkehr für den liefernden Händler führen.

Wann muss ich als selbstständiger Umsatzsteuer zahlen : Wann sind Selbstständige umsatzsteuerpflichtig Sobald Sie ein Unternehmen gründen oder als Freiberufler an den Start gehen und einen Umsatz von mehr als 17.500 Euro haben, sind Sie umsatzsteuerpflichtig. Die Umsatzsteuer, auch als Mehrwertsteuer bezeichnet, wird auf fast jeden getätigten Umsatz fällig.