FIFO wird immer dann verwendet, wenn zeitliche Faktoren eine wichtige Rolle bei der Lagerung spielen. Dies ist dann relevant, wenn die eingelagerten Waren entweder unter ein Verfallsdatum fallen (z. B. Milchprodukte) oder von einem Wertverlust über Zeit betroffen sind (z.Lagerbewegungen nach dem Fifo-Prinzip kommen grundsätzlich bei allen "zweiseitig" zu bedienenden Lägern vor. Wird beispielsweise Kies oder Sand in ein Silo geschüttet, so muss die zuerst (von oben) zugeführte Menge auch zuerst (von unten) wieder entnommen werden.Das LIFO-Verfahren wird häufig angewendet, wenn die Reihenfolge der Lagerung der Produkte keine wichtige Rolle spielt. FIFO wurde früher oft verwendet, da die eingelagerte Ware häufig so gestapelt wurde, dass man keinen Zugriff mehr auf die ältesten Bestände hatte.

Ist FIFO in Deutschland erlaubt : FIFO (First-In-First-Out) ist in manchen Ländern, wie Deutschland, steuerrechtlich nicht erlaubt, da das Finanzamt einen möglichst hohen Gewinn besteuern möchte.

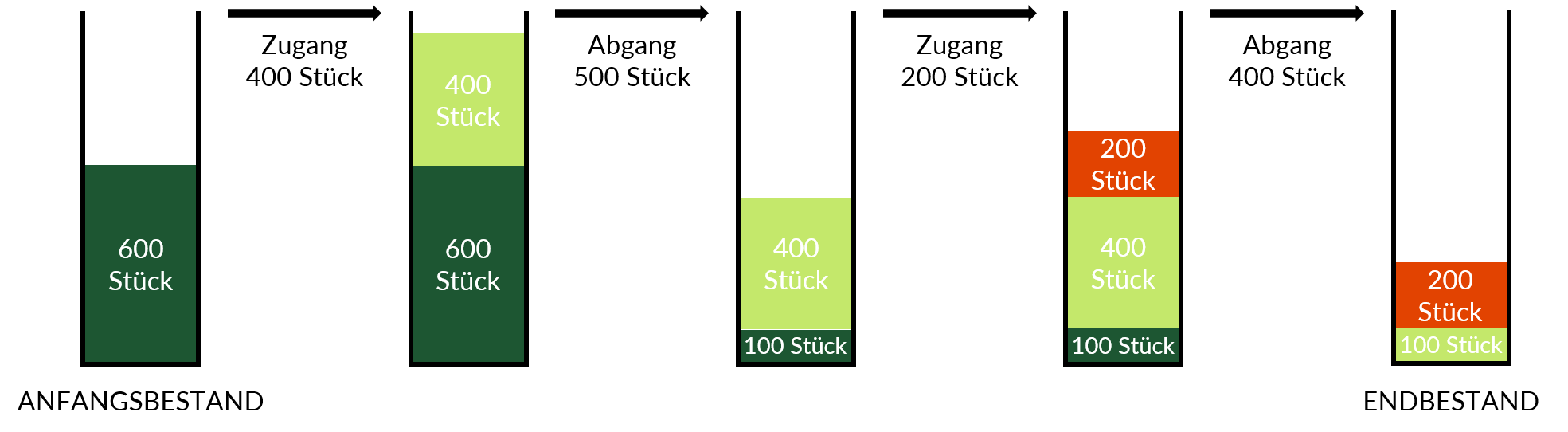

Was ist der Unterschied zwischen FIFO und LIFO

Dabei steht LIFO für Last In First Out und beschreibt die Praxis, in der die zuletzt eingelagerten Waren zuerst wieder entnommen werden. FIFO steht hingegen für First In First Out und bezeichnet, dass die zuerst eingelagerten Waren auch als Erstes wieder ausgelagert werden.

Was bedeutet LIFO Beispiel : LIFO (Last In – First Out)

Bei ansteigenden Preisen, wie zum Beispiel bei Benzin oder Kohle wird das LIFO-Verfahren gerne angewandt, um den Firmenwert gering halten zu können. Bei diesem Verfahren werden gleichartige Vermögensgegenstände permanent oder periodenweise bewertet.

FIFO wird insbesondere in folgenden Fällen verwendet: zeitliche Faktoren spielen bei der Lagerung eine Rolle. Ware hat ein Mindesthaltbarkeitsdatum (MHD) bzw. Verfallsdatum.

Dabei steht LIFO für Last In First Out und beschreibt die Praxis, in der die zuletzt eingelagerten Waren zuerst wieder entnommen werden. FIFO steht hingegen für First In First Out und bezeichnet, dass die zuerst eingelagerten Waren auch als Erstes wieder ausgelagert werden.

Warum ist das FIFO steuerrechtlich nicht erlaubt

Das FiFo-Verfahren ist als Verbrauchsfiktion steuerlich nicht zulässig (lediglich anwendbar, wenn die tatsächliche Verbrauchsfolge so ist, was z.B. bei Lebensmitteln mit Haltbarkeitsdauern sinnvoll ist). In der Steuerbilanz explizit zugelassen sind die LiFo-Methode (§ 6 Abs. 1 Nr. 2a.LIFO-Methode im Steuerrecht

Das LIFO-Verfahren ist steuerrechtlich als einziges Bewertungsverfahren für sämtliche Güter erlaubt. Das FIFO-Verfahren ist erlaubt, wenn es sich um Güter handelt, die ein Haltbarkeitsdatum haben.Bei der Lagerstrategie FIFO, also First In – First Out, ist ausschließlich der Einlagerungszeitpunkt ausschlaggebend. FEFO hingegen berücksichtigt zusätzlich das Mindesthaltbarkeits- oder das Verfallsdatum.

Vorteile von FIFO in der Bestandsverwaltung

Der offensichtlichste Vorteil besteht darin, dass es zur Kostensenkung beiträgt, indem sichergestellt wird, dass Unternehmen nur das auf Lager haben, was sie benötigen, anstatt überschüssige Bestände einzukaufen und dann ältere Bestände wegwerfen zu müssen.