Befreiung für Stiftungen öffentlichen Rechts

Eine weitere Befreiung von der Grunderwerbsteuer ist in § 4 Nr. 1 GrEStG für juristische Personen des öffentlichen Rechts vorgesehen ‒ somit auch für Stiftungen öffentlichen Rechts.Als gemeinnützig anerkannte Stiftungen, die sich für das Gemeinwohl einsetzen, sind steuerbegünstigt.Die Besteuerung privatnütziger Stiftungen erfolgt über die Kapitalertragsteuer in Höhe von 25 %, der etwa Zinsen, Wertpapiere, Veräußerungsgewinne unterworfen sind, sowie über die ebenfalls mit 25 % angesetzte Körperschaftsteuer, zu der alle anderen Erträge gehören.

Was kann von der Grundsteuer befreit werden : Auch eingetragene Vereine, Stiftungen, Kirchen und andere Religionsgemeinschaften, Berufsverbände und -vertretungen oder Kassenärztliche Vereinigungen können sich von der Grundsteuer befreien lassen. Voraussetzung ist, dass die Grundstücke für gemeinnützige oder mildtätige Zwecke genutzt werden.

Welche steuerlichen Vorteile bringt eine Stiftung

Gemeinnützige Stiftungen sind von der Körperschaftsteuer und der Gewerbesteuer befreit, soweit die Einkünfte nicht im Rahmen eines steuerpflichtigen wirtschaftlichen Geschäftsbetriebes erzielt werden. Gemeinnützige Stiftungen sind ferner weitgehend von der Grundsteuer befreit.

Wer braucht keine Grunderwerbsteuer zahlen : Keine Grunderwerbsteuer fällt an, wenn der Kaufpreis eines Grundstücks unter 2.500 Euro liegt (Paragraf 3 Nr. 1 Grunderwerbsteuergesetz). Alle weiteren Ausnahmen stehen ebenfalls in diesem Paragraf.

Die Nachteile

Sobald das Vermögen in die Stiftung eingeflossen ist, hat man darauf keinen direkten Zugriff mehr. Nur die Rendite der Stiftung darf investiert werden. Stiftungskapital ist wirtschaftlichen Schwankungen unterlegen: In der Regel erwirtschaftet eine Stiftung ihre regelmäßige Rendite aus Zinserträgen.

Wer keine Grundsteuer zahlen muss, ist damit ziemlich streng geregelt. So zählen etwa Berufs-, Industrie- und Handelskammern sowie Bund, Länder und Gemeinden zum privilegierten Kreis. Auch können eingetragene Vereine oder Stiftungen und Religionsgesellschaften von der Grundsteuerbefreiung Gebrauch machen.

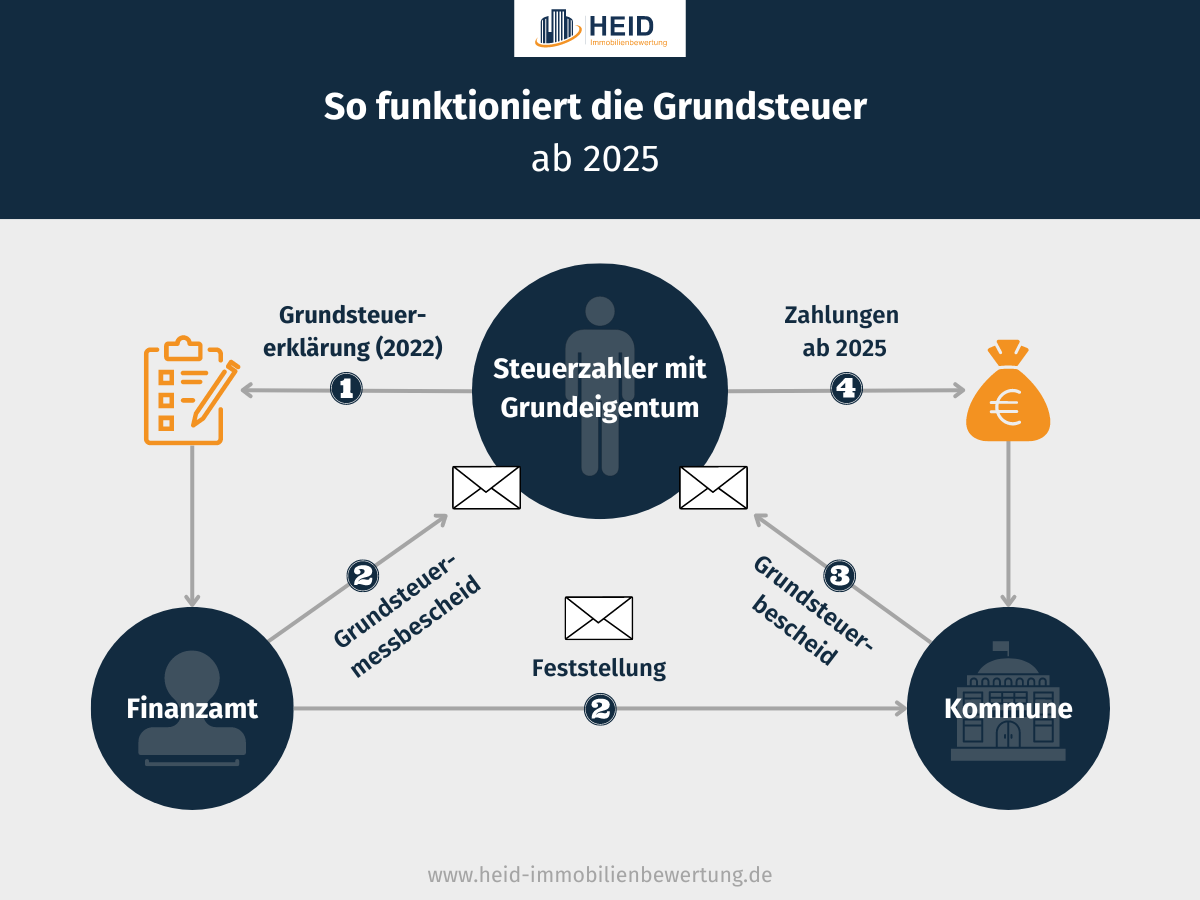

Für welche Grundstücke zahlt man keine Grundsteuer

Gesetzlich befreit von der Grundsteuer sind Grundstücke, die gemeinnützig oder mildtätig eingesetzt werden, zum Beispiel: Kirchen und Kapellen. Friedhöfe. Krankenhäuser.Viele Unternehmer denken: Das ist nur etwas für Konzerne. Das stimmt aber nicht", sagt Visker. Denn theoretisch ist eine Stiftungsgründung bereits ab 10.000 Euro möglich. Wirtschaftlich sinnvoll ist sie ab etwa einer Million Vermögen, sei es liquide oder als Sacheinlagen.Werden Häuser oder Grundstücke für gemeinnützige oder mildtätige Zwecke genutzt, können sie von der Grundsteuer befreit sein (§ 3 GrStG).

Keine Grunderwerbsteuer fällt an, wenn der Kaufpreis eines Grundstücks unter 2.500 Euro liegt (Paragraf 3 Nr. 1 Grunderwerbsteuergesetz). Alle weiteren Ausnahmen stehen ebenfalls in diesem Paragraf.

Welchen Vorteil haben Stiftungen : Stiftungen wirken mit Erträgen und dem Vermögen selbst

Wer eine Stiftung errichtet, trennt sich für immer von seinem Vermögen. Die Stiftung legt das ihr übertragene Vermögen sicher und gewinnbringend an. Die so erwirtschafteten Überschüsse werden für den gemeinnützigen Zweck ausgegeben.

Wie muss man keine Grundsteuer zahlen : Wer keine Grundsteuer zahlen muss, ist damit ziemlich streng geregelt. So zählen etwa Berufs-, Industrie- und Handelskammern sowie Bund, Länder und Gemeinden zum privilegierten Kreis. Auch können eingetragene Vereine oder Stiftungen und Religionsgesellschaften von der Grundsteuerbefreiung Gebrauch machen.

Wer muss die Grundsteuer nicht bezahlen

Auch Schulen, Universitäten, Kindergärten und Krankenhäuser sowie für Studentenwohnheime und ähnliche Wohneinrichtungen keine Grundsteuer an. Steuerbefreit sind auch land- und forstwirtschaftlichen Grundbesitz, sofern dieser Lehr- und Versuchszwecken dient.

51Von der Grundsteuer befreit bleibt der Grundbesitz, auf dem die gemeinnützigen oder mildtätigen Zwecke unmittelbar verfolgt werden. 2Dazu gehört grundsätzlich auch der Grundbesitz, auf dem die Körperschaft, Personenvereinigung oder Vermögensmasse ihre Verwaltungstätigkeit ausübt.Voraussichtlich wird für Grundstücke und Immobilien auf dem Land oder in strukturschwachen Gebieten weniger Grundsteuer anfallen. Dagegen kann es für Städter, Besitzer unbebauter Grundstücke und Eigentümer von Einfamilienhäusern teurer werden.

Was ist der Nachteil einer Stiftung : Die Nachteile

Es gibt kein Zurück: Eine Stiftungsgründung kann meist nicht rückgängig gemacht werden. Sobald das Vermögen in die Stiftung eingeflossen ist, hat man darauf keinen direkten Zugriff mehr. Nur die Rendite der Stiftung darf investiert werden.